互聯網巨頭的默契

2024 年的第二季度財報,大部分 互聯網 公司都已經發布了。

分析已上市、最值錢的 10 家中國互聯網公司的財報,不難發現這些相似之處:

1. 它們的營收增長比較乏力;

2. 它們的凈利潤增長十分強勁;

3. 它們對新業務的投入變得保守;

4. 它們都緊盯別人的地盤。

似乎有一種默契,在這些巨頭之間達成了。

它們處境各異,但選擇相似。

01 ? 巨頭三部曲

游戲 、電商、廣告,是中國互聯網巨頭賺錢的三個秘訣。

目前,中國最值錢的 10 家互聯網上市公司里,市值超過 4000 億美元的只有騰訊;市值在 1000 億美元上下的有阿里、拼多多和美團;小米、網易、京東、攜程、百度、快手這些選手所屬的第三梯隊,市值從 200 多億美元到 600 多億美元不等。

靠游戲賺錢的主要是網易和騰訊。今年第二季度,

網易收入的 79%、騰訊收入的 30% 是游戲帶來的。

靠游戲賺錢的主要是網易和騰訊。今年第二季度,

網易收入的 79%、騰訊收入的 30% 是游戲帶來的。

游戲可以說是中國互聯網最先找到的暴富模式。21 世紀初,盛大靠代理韓國游戲《傳奇》風靡一時;網易則推出自主研發的《大話西游》和《夢幻西游》,直到今天這兩款游戲還在瘋狂賺錢;騰訊走上了代理和自主研發結合的道路,《穿越火線》、《地下城與勇士》、《英雄聯盟》等游戲奠定了它的江湖地位。

現在,騰訊和網易是游戲雙雄,但相比而言,騰訊的業務更加多元,網易則較為依賴游戲。

電商,是所有互聯網巨頭都夢寐以求的高地。

這 10 家公司里,有 7 家都把電商作為自己的重要業務。

電商,是所有互聯網巨頭都夢寐以求的高地。

這 10 家公司里,有 7 家都把電商作為自己的重要業務。

阿里和京東,一度平分了中國電商江湖。一個是最大的電商平臺,一個是有品質送貨快的電商平臺,很多人以為故事會在 " 貓狗 " 之間一直講下去,直到拼多多出現。拼多多用低價擊穿了阿里和京東的盾牌,掀了電商的桌子,讓阿里和京東不得不跟隨自己。

美團、攜程,以及沒上榜的滴滴,代表著電商江湖的另一股力量—— O2O 電商。和 " 貓狗拼 " 賣貨為主、快遞到家不一樣的是,美團、攜程、滴滴賣的是線下的服務,比如外賣到家、到店優惠、酒店機票預定、網約車。跟賣貨相比,賣服務的上限也不低。

電商還有第三股力量,那就是抖音(未上市)、快手和小紅書(未上市)這樣的內容平臺。在擁有數億用戶之后,賺錢成為這些超級平臺的當務之急,他們不約而同盯上了電商的蛋糕,借著直播風起,賣貨、賣服務也是一把好手。

廣告,則是互聯網最基礎的

商業

模式。有流量的地方,就有廣告。

廣告,則是互聯網最基礎的

商業

模式。有流量的地方,就有廣告。

廣告的最早受益者是百度,因為搜索是早期互聯網的 " 看門人 ",而百度在國內搜索市場擁有霸主地位。百度靠著搜索一度成為和阿里、騰訊三分天下的選手,但因為沒有找到第二增長曲線,逐漸掉隊。

而隨著流量從搜索引擎向短視頻遷徙,抖音、快手、騰訊成為新的廣告獵手。今年第二季度, 快手、騰訊的廣告收入分別是 175 億和 299 億,而同期百度的廣告收入也不過 206 億。

而且,不要忘了,中國互聯網的廣告之王,其實是抖音。因為抖音沒有上市,所以沒有可靠的財務數據,但各種研報和爆料流傳出來的數字,十分嚇人。未來抖音一旦上市,也許能與騰訊一較高下。

而且,不要忘了,中國互聯網的廣告之王,其實是抖音。因為抖音沒有上市,所以沒有可靠的財務數據,但各種研報和爆料流傳出來的數字,十分嚇人。未來抖音一旦上市,也許能與騰訊一較高下。

游戲、電商、廣告,三個全占的是騰訊。 其他選手,也都在站穩自己的領地后嘗試向別的領地擴張。比如,阿里和京東,一直喊著做內容;抖音和快手,做了電商做游戲;百度做過電商,沒成功;網易做過電商,成功賣掉了。

巨頭們的野心和默契,都在這三部曲里。

02 ? 收入:漲不動了

互聯網巨頭們的收入,想增長很難了。

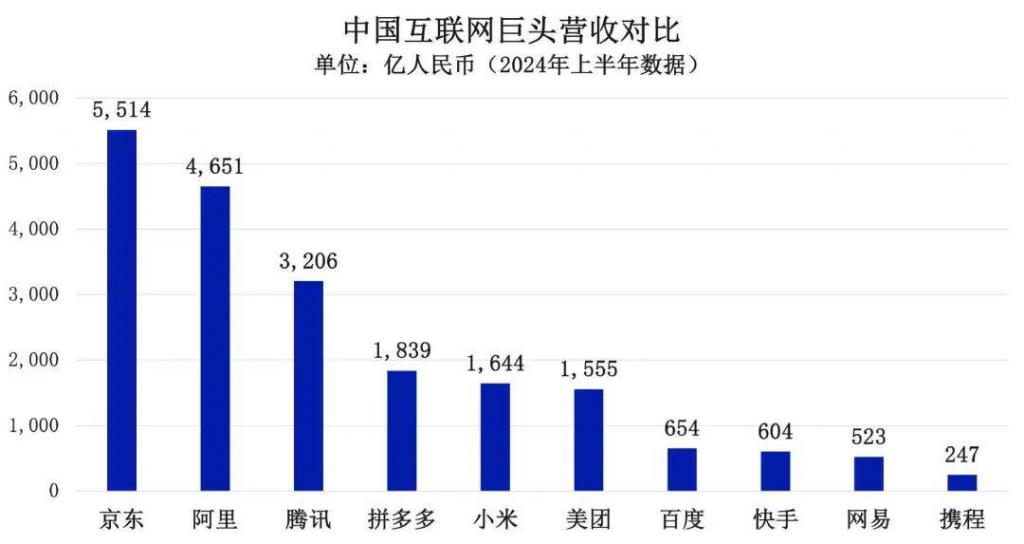

2024 年上半年, 營收超過 3000 億人民幣的巨頭有三家:京東、阿里、騰訊。

京東因為是自營模式為主,賣貨收入高,所以營收一直遙遙領先。阿里和騰訊,業務廣泛,收入來源多元。

京東因為是自營模式為主,賣貨收入高,所以營收一直遙遙領先。阿里和騰訊,業務廣泛,收入來源多元。

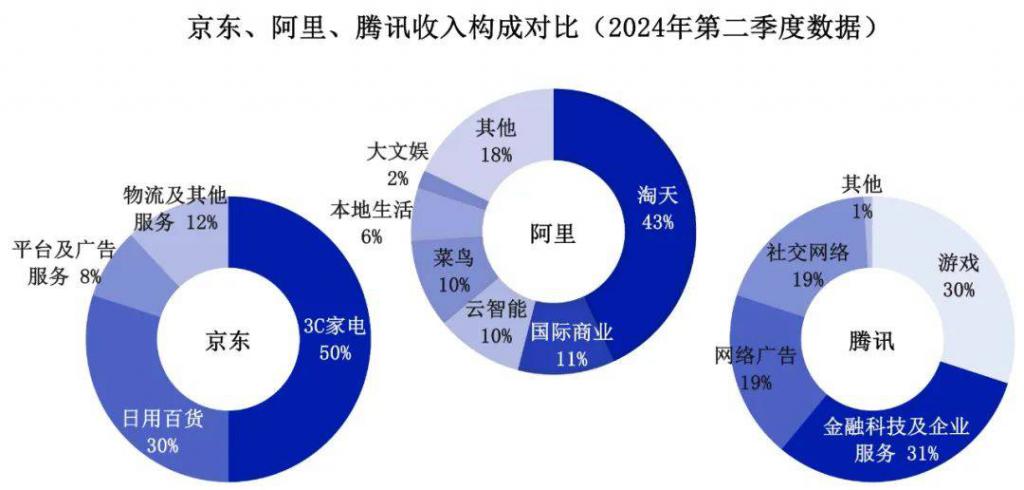

今年第二季度,電商之外,阿里云、菜鳥合計為阿里貢獻了 20% 的收入;游戲之外, 金融 科技 和企業服務、網絡廣告、 社交 網絡等業務分別為騰訊貢獻了 31%、19%、19% 的收入。

營收在 1000 億到 2000 億之間的巨頭有三家:拼多多、小米、美團。

營收在 1000 億到 2000 億之間的巨頭有三家:拼多多、小米、美團。

今年第二季度,和阿里的電商業務類似,拼多多的收入主要由傭金和廣告費構成;小米超過一半的收入來自智能 手機 ,30% 的收入來自 IoT 設備(平板電腦、筆記本電腦、可穿戴設備、電視、大 家電 等),還有少量收入來自 汽車 、廣告和游戲;美團的收入里,配送服務(外賣和閃購等)、傭金各占 28%,廣告占 15%。

剩下的四家公司,營收在數百億量級。

剩下的四家公司,營收在數百億量級。

今年第二季度,百度有 61% 的收入來自廣告,其他的來自百度云和愛奇藝會員收入等;快手來自廣告的收入占到 57%,直播(打賞)的收入占到 30%;網易 79% 的收入靠游戲,其他靠有道和云音樂等業務;攜程 40% 的收入靠住宿預定,38% 的收入靠交通票務。

以上巨頭們的共同點是,營收想繼續增長很難。

以上巨頭們的共同點是,營收想繼續增長很難。

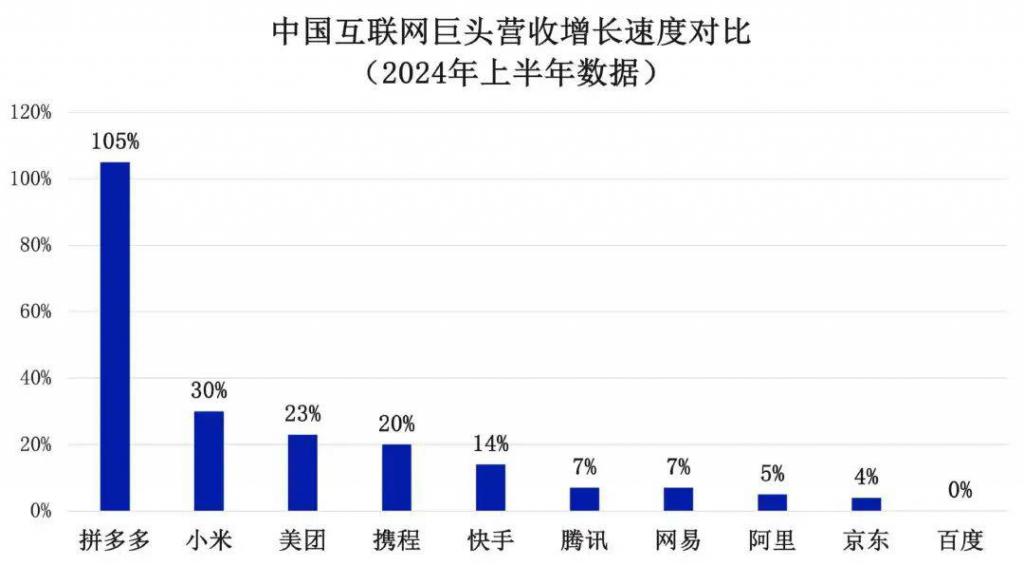

從上半年的營收同比增長率看,

只有拼多多、小米、美團、攜程四家公司超過了 20%。

從上半年的營收同比增長率看,

只有拼多多、小米、美團、攜程四家公司超過了 20%。

拼多多一騎絕塵,營收同比增長率高達 105%,主要是受到旗下跨境電商平臺 Temu 的拉動,這么大規模還能有這么快的增長速度,這正是拼多多讓阿里和京東感到壓力的原因。

小米的增長主要受智能手機業務的拉動,尤其是在海外,小米的出海非常成功,今年第二季度,小米的境外市場收入占總收入的 42.8%。

剩下的六家企業,只有快手的營收同比增長率超過了 10%,其余都是個位數。

其中,百度、京東、阿里的營收增速沒超過 6%,增長壓力較大。

收入是規模的象征,也是利潤的前提。 當收入難以保持高增長的時候,巨頭們就會想辦法節衣縮食,向利潤要成績。

03 ? 利潤:摳出來了

巨頭們的利潤,都在高歌猛進。

從凈利潤(指經調整凈利潤或非美國通用會計準則下的凈利潤,下同)絕對值看,2024 年上半年,騰訊是唯一一家超過 1000 億的。阿里和拼多多較為接近,在 650 億上下。其余選手,從 90 億到 234 億不等。

從凈利潤(指經調整凈利潤或非美國通用會計準則下的凈利潤,下同)絕對值看,2024 年上半年,騰訊是唯一一家超過 1000 億的。阿里和拼多多較為接近,在 650 億上下。其余選手,從 90 億到 234 億不等。

騰訊、阿里、拼多多凈利潤較高首先是因為營收規模大,為高利潤提供了空間;其次是它們主營業務的毛利率較高。

今年第二季度,騰訊的增值服務(游戲、社交網絡業務組成)毛利率高達 57%,網絡廣告毛利率高達 56%、金融科技和企業服務的毛利率也高達 48%。而且,這三個指標相比去年同期都有大幅提升。

走平臺模式的阿里和拼多多,因為業務成本較低,整體毛利率也處于比較高的水平。尤其是拼多多,2024 年上半年,

在營收不到阿里一半的情況下,拼多多凈利潤與阿里不相上下,盈利能力可見一斑。

走平臺模式的阿里和拼多多,因為業務成本較低,整體毛利率也處于比較高的水平。尤其是拼多多,2024 年上半年,

在營收不到阿里一半的情況下,拼多多凈利潤與阿里不相上下,盈利能力可見一斑。

攜程、快手、百度、網易的凈利潤較低,主要是因為營收盤子本來就不大。

京東營收第一、凈利潤遠遠不及阿里、拼多多,主要是因為京東以自營模式為主,履約成本非常高,導致整體毛利率較低。

小米的情況也類似,小米以賣硬件產品為主,而硬件產品的成本都是硬成本,且面臨激烈的行業競爭,利潤空間有限。

最引人注目的是,今年上半年, 這 10 家公司里有 7 家,凈利潤同比增長達到或超過 45%。

" 拖后腿 " 的阿里,凈利潤同比降低了 10%,主要原因還是想跟拼多多搶市場,把流量更多分配給能提供價格更有競爭力的產品的中小商家,追求整體 GMV 的增長。但中小商家對流量的買單能力不如大品牌,所以導致阿里盈利能力走弱,可以說是用短期利潤交換長期規模。

" 拖后腿 " 的阿里,凈利潤同比降低了 10%,主要原因還是想跟拼多多搶市場,把流量更多分配給能提供價格更有競爭力的產品的中小商家,追求整體 GMV 的增長。但中小商家對流量的買單能力不如大品牌,所以導致阿里盈利能力走弱,可以說是用短期利潤交換長期規模。

為了改善盈利狀況, 阿里從 9 月開始改變了自己的收費模式,把收入與 GMV 掛鉤,想要平息規模和利潤之間的矛盾。

網易和百度凈利潤的低增速,受到 投資 等非主營業務因素影響較大。

阿里、網易、百度之外,其他互聯網巨頭的凈利潤增速都起飛了。

今年上半年, 快手凈利潤同比增速高達 231%、拼多多高達 156%,攜程、美團、騰訊、小米、京東的增速處于 45%-64% 之間。

營收普遍增長乏力,但利潤滾滾而來,巨頭們施了啥魔法?

翻閱財報不難發現,這些互聯網巨頭公司都在拼命提高自己的毛利率,而具體的方式主要是壓縮主營業務相關成本。

在毛利率提升之外,又通過控制或減少銷售費用、行政費用、研發開支等費用支出,進一步提升了公司的利潤。

換句話說,利潤都是一點一點摳出來的。

然而, 當一個公司緊盯利潤表,難免會對還處在投入期、不貢獻利潤只貢獻虧損的新業務 " 動刀 "。

多多少少,顯示出其對投資未來的 " 消極態度 "。

04 ? 新業務:隨時 " 挨刀 "

" 降本增效 " 的大刀,往往會砍向不賺錢的非主營業務。

以阿里為例,可能拉低整體盈利能力的淘天集團旗下的自營業務(天貓超市、天貓國際等),今年第二季度營收負增長。

大文娛和一些其他規模較小且處于虧損狀態的業務,也把改善經營狀況放在了追求增長的前面。

大文娛和一些其他規模較小且處于虧損狀態的業務,也把改善經營狀況放在了追求增長的前面。

京東做得更為徹底,其新業務(包括達達、京東產發、京喜和海外業務)今年第二季度的營收同比大跌 35%。

新業務賺的錢少了,但長期來看帶來的虧損也會相應減少,這有助于提升京東的整體盈利能力。

新業務賺的錢少了,但長期來看帶來的虧損也會相應減少,這有助于提升京東的整體盈利能力。

今年第二季度, 京東在非美國通用會計準則下的凈利潤達到 145 億元,有史以來最高。

就連美團,也在努力向新業務(美團優選、小象超市、共享單車、充電寶等)要效率。

今年第二季度,其新業務的經營虧損同比減少了 74.7%。

總而言之,在巨頭們營收乏力、追求利潤的大背景下,只能夠提供想象空間的新業務,不會像以前那樣被重視。

總而言之,在巨頭們營收乏力、追求利潤的大背景下,只能夠提供想象空間的新業務,不會像以前那樣被重視。

唯有像 Temu 之于拼多多、國際電商之于阿里、汽車之于小米、視頻號之于騰訊,這樣的模式得到驗證、營收增長迅猛且有確定盈利預期的新業務,才會被巨頭們不計成本地投入。

如果短期內既沒有規模又要拼命輸血,這樣的新業務,巨頭們現在的態度是——不要也罷。

以上這些 " 巨頭的默契 ",是好事還是壞事,很難判斷。

但在一個復雜的環境中,處境各異的個體突然做出了相似的選擇,這其中必定有它的道理。

而作為中國互聯網領軍企業,這些巨頭們的所思所想、一舉一動,也都會對整個產業造成重大影響。

畢竟,大家都在同一張網上。

來源: 樹龍談