Q1 財(cái)報(bào)戰(zhàn)績(jī)亮眼,PayPal 和 Square 誰(shuí)能在后疫情時(shí)代先聲奪人?

美國(guó)數(shù)字支付公司 PayPal 和 Square 分別在北京時(shí)間 5 月 6 日和 5 月 7 日公布了 2021 年 Q1 季度財(cái)報(bào),得益于數(shù)字支付市場(chǎng)環(huán)境的改變,二者在營(yíng)收和利潤(rùn)方面均實(shí)現(xiàn)了較好的增長(zhǎng)。

不俗的業(yè)績(jī)表現(xiàn)推動(dòng)股價(jià)上漲,PayPal 和 Square 盤后股價(jià)均漲超 4%。值得注意的是,雙方一直以來(lái)的競(jìng)爭(zhēng)稱得上是針鋒相對(duì),比如都大力發(fā)展

金融

科技

、都押注數(shù)字貨幣的前途等。隨著歐美市場(chǎng)數(shù)字支付規(guī)模逐漸擴(kuò)大,兩家公司將如何搶灘未來(lái)戰(zhàn)場(chǎng)?后疫情時(shí)代,PayPal 和 Square 誰(shuí)的戰(zhàn)略更勝一籌?我們從二者這一財(cái)季的財(cái)報(bào)中可以窺見(jiàn)一些端倪。

不俗的業(yè)績(jī)表現(xiàn)推動(dòng)股價(jià)上漲,PayPal 和 Square 盤后股價(jià)均漲超 4%。值得注意的是,雙方一直以來(lái)的競(jìng)爭(zhēng)稱得上是針鋒相對(duì),比如都大力發(fā)展

金融

科技

、都押注數(shù)字貨幣的前途等。隨著歐美市場(chǎng)數(shù)字支付規(guī)模逐漸擴(kuò)大,兩家公司將如何搶灘未來(lái)戰(zhàn)場(chǎng)?后疫情時(shí)代,PayPal 和 Square 誰(shuí)的戰(zhàn)略更勝一籌?我們從二者這一財(cái)季的財(cái)報(bào)中可以窺見(jiàn)一些端倪。

支付市場(chǎng) " 疫 " 外提升滲透率,活躍用戶增長(zhǎng)帶動(dòng) PayPal 利潤(rùn)爆發(fā) Square 扭虧為盈

疫情對(duì)支付市場(chǎng)變革的推動(dòng)性十分明顯,這一點(diǎn)我們從 PayPal 和 Square 財(cái)報(bào)的業(yè)務(wù)表現(xiàn)中都可以有所發(fā)現(xiàn)。

PayPal 稱 2021 年 Q1 為 " 有史以來(lái)最強(qiáng)勁的季度 ",其財(cái)報(bào)顯示,第一季度凈營(yíng)收為 60.33 億美元,比上年同期的 46.18 億美元增長(zhǎng) 31%;凈利潤(rùn)為 10.97 億美元,比上年同期的 8400 萬(wàn)美元增長(zhǎng) 1206%。

尼爾森(Nielsen)公布的市場(chǎng)調(diào)查顯示,支持 PayPal 付款的商家增加了 17% 的回頭客,而且最終結(jié)賬率上升了 34%,此外,使用 PayPal 的消費(fèi)者對(duì)應(yīng)商戶的消費(fèi)金額平均增加了 12%,購(gòu)買的頻率也要高 11%。——這可以理解為消費(fèi)的便利促進(jìn)了消費(fèi)行為。

尼爾森(Nielsen)公布的市場(chǎng)調(diào)查顯示,支持 PayPal 付款的商家增加了 17% 的回頭客,而且最終結(jié)賬率上升了 34%,此外,使用 PayPal 的消費(fèi)者對(duì)應(yīng)商戶的消費(fèi)金額平均增加了 12%,購(gòu)買的頻率也要高 11%。——這可以理解為消費(fèi)的便利促進(jìn)了消費(fèi)行為。

此外,PayPal 交易的 " 活性 " 增長(zhǎng)也很顯著。第一季度凈新增活躍賬戶 1450 萬(wàn)個(gè),同比增長(zhǎng) 21%,總活躍賬戶達(dá)到了 3.92 億個(gè)。該季度,PayPal 處理交易量達(dá) 44 億次,同比增長(zhǎng) 34%。

Square 的 Q1 財(cái)報(bào)顯示,其總凈營(yíng)收為 50.57 億美元,同比增長(zhǎng) 266%。按業(yè)務(wù)類型劃分,Square 第一季度基于交易的營(yíng)收為 9.59 億美元,相比之下上年同期為 7.58 億美元;基于訂閱和服務(wù)的營(yíng)收為 5.57 億美元,相比之下上年同期為 2.96 億美元;硬件營(yíng)收為 2.87 億美元,相比之下上年同期為 2.06 億美元;比特幣營(yíng)收為 35.11 億美元,相比之下上年同期為 3.06 億美元。Square 凈利潤(rùn)為 3900 萬(wàn)美元,去年同期則錄得凈虧損 1.06 億美元。

Square 的 Q1 財(cái)報(bào)顯示,其總凈營(yíng)收為 50.57 億美元,同比增長(zhǎng) 266%。按業(yè)務(wù)類型劃分,Square 第一季度基于交易的營(yíng)收為 9.59 億美元,相比之下上年同期為 7.58 億美元;基于訂閱和服務(wù)的營(yíng)收為 5.57 億美元,相比之下上年同期為 2.96 億美元;硬件營(yíng)收為 2.87 億美元,相比之下上年同期為 2.06 億美元;比特幣營(yíng)收為 35.11 億美元,相比之下上年同期為 3.06 億美元。Square 凈利潤(rùn)為 3900 萬(wàn)美元,去年同期則錄得凈虧損 1.06 億美元。

相對(duì)于 PayPal 面向更多大型商戶和企業(yè),Square 在財(cái)報(bào)電話會(huì)議上主要總結(jié)了餐廳和商場(chǎng)的數(shù)據(jù),CEO 杰克 · 多爾西表示采用 Square 產(chǎn)品的賣家與一季度的平均賣家相比,利潤(rùn)總額高出 5 倍以上。

相對(duì)于 PayPal 面向更多大型商戶和企業(yè),Square 在財(cái)報(bào)電話會(huì)議上主要總結(jié)了餐廳和商場(chǎng)的數(shù)據(jù),CEO 杰克 · 多爾西表示采用 Square 產(chǎn)品的賣家與一季度的平均賣家相比,利潤(rùn)總額高出 5 倍以上。

在個(gè)人消費(fèi)者方面,PayPal 公司的 Venmo 擁有約 6500 萬(wàn)用戶,而 Square 的 Cash App 在 2020 年只有 3400 萬(wàn)。有趣的是,2020 年,Venmo 的收入為 4.5 億美元,Cash App 卻是 59 億美元。據(jù)估計(jì),Cash App 每位用戶可產(chǎn)生 54 美元的收益,而 PayPal 的 Venmo 平均只獲得 12 美元。這是由于前者早早實(shí)現(xiàn)了購(gòu)買比特幣等加密貨幣以及股票的功能,并借此獲得更高的手續(xù)費(fèi)收益—— Cash App 的費(fèi)率約為 1.5%,Venmo 為 1%。不過(guò),Venmo 已經(jīng)在日前也加入了支持加密貨幣交易的功能,后續(xù)市場(chǎng)如何變化還需要觀察。

當(dāng)然,二者的欣欣向榮毫無(wú)疑問(wèn)與疫情帶來(lái)的在線服務(wù)紅利有關(guān),比如在疫情高峰期使用 PayPal 的中小型企業(yè)總收入增長(zhǎng)了 25%,相較之下沒(méi)有該渠道的企業(yè)則遭受了 9% 的收入下降,更多的企業(yè)用戶為了維持收入投入 PayPal 的懷抱。PayPal 首席執(zhí)行官舒爾曼認(rèn)為 " 在后 COVID 世界中,消費(fèi)者數(shù)字行為的轉(zhuǎn)變將基本保持不變,我們繼續(xù)看到電子商務(wù)支出的上升遠(yuǎn)遠(yuǎn)高于大流行前的水平,即使在已經(jīng)開(kāi)始重新開(kāi)放的國(guó)家和市場(chǎng)也是如此 "。

兩者主營(yíng)業(yè)務(wù)擴(kuò)張趨勢(shì)明顯,但營(yíng)收主體差異帶來(lái)資本市場(chǎng)的不同表現(xiàn)

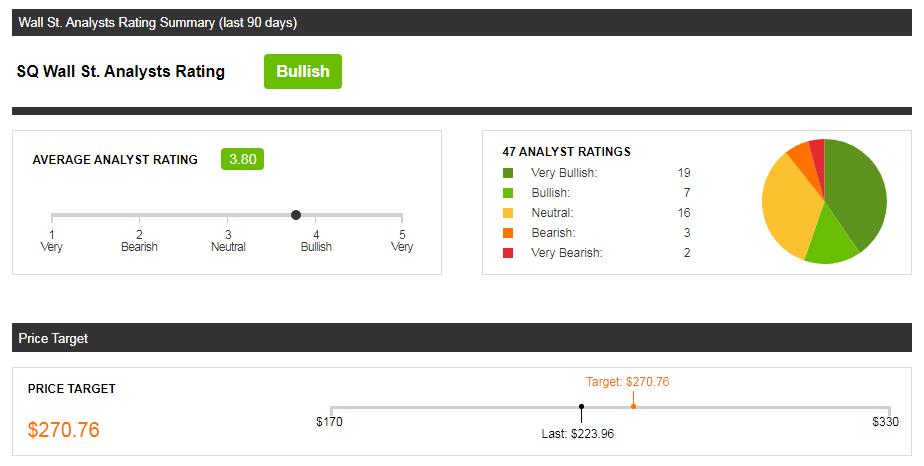

在 財(cái)報(bào)發(fā)布后,華爾街主流分析師對(duì) PayPal 的評(píng)級(jí)均有明顯提升,30 位分析師給出了強(qiáng)買入評(píng)級(jí),這說(shuō)明 PayPal 無(wú)論是現(xiàn)有業(yè)務(wù)的地位,還是處于發(fā)展中的服務(wù)都被市場(chǎng)所看好。

與之相對(duì)的,Square 的評(píng)價(jià)卻出現(xiàn)了顯著的不確定性。將近半數(shù)分析師并沒(méi)有給予過(guò)高的期待,這表面看起來(lái)并不符合本次財(cái)報(bào)公布的業(yè)績(jī)趨向。

與之相對(duì)的,Square 的評(píng)價(jià)卻出現(xiàn)了顯著的不確定性。將近半數(shù)分析師并沒(méi)有給予過(guò)高的期待,這表面看起來(lái)并不符合本次財(cái)報(bào)公布的業(yè)績(jī)趨向。

截至美東時(shí)間 5 月 6 日收盤,PayPal 的市值高達(dá) 2959 億美元,而 Square 只有它的不到一半,1020 億美元。為什么業(yè)務(wù)范圍看似如此相近的兩家公司會(huì)遭遇明顯的 " 區(qū)別對(duì)待 "?這還要從雙方的業(yè)務(wù)背景說(shuō)起。

截至美東時(shí)間 5 月 6 日收盤,PayPal 的市值高達(dá) 2959 億美元,而 Square 只有它的不到一半,1020 億美元。為什么業(yè)務(wù)范圍看似如此相近的兩家公司會(huì)遭遇明顯的 " 區(qū)別對(duì)待 "?這還要從雙方的業(yè)務(wù)背景說(shuō)起。

長(zhǎng)期以來(lái),PayPal 主要營(yíng)收來(lái)自交易收入,以 Q1 財(cái)報(bào)公布的數(shù)據(jù)為例,其交易營(yíng)收為 56 億美元左右,較 60 億美元的總營(yíng)收,占比高達(dá) 93%,可以說(shuō)交易完全是 PayPal 的基本盤。尤其是 PayPal 的履歷背靠 eBay,與阿里巴巴之類的全球性電商巨頭合作密切,其主要業(yè)務(wù)支撐非常穩(wěn)定。

CEO 舒爾曼在回答分析師提問(wèn)時(shí)表示,還將對(duì)購(gòu)物和基本的消費(fèi)者金融服務(wù)進(jìn)行進(jìn)一步的國(guó)際化推廣,這將擴(kuò)大公司的業(yè)務(wù)空間。

CEO 舒爾曼在回答分析師提問(wèn)時(shí)表示,還將對(duì)購(gòu)物和基本的消費(fèi)者金融服務(wù)進(jìn)行進(jìn)一步的國(guó)際化推廣,這將擴(kuò)大公司的業(yè)務(wù)空間。

不同于 PayPal,Square 在 Q1 約 50 億美元的營(yíng)收中,超過(guò) 35 億美元來(lái)自比特幣 投資 ,交易帶來(lái)的營(yíng)收占比僅僅為 19% 左右。

從這一點(diǎn)來(lái)看,Square 的營(yíng)收過(guò)于偏向風(fēng)險(xiǎn)尚存的比特幣,盡管本季度取得了良好的收益成績(jī),但約 70% 的營(yíng)收來(lái)自一項(xiàng)非主營(yíng)業(yè)務(wù)且有潛在風(fēng)險(xiǎn)投資顯然不是健康的結(jié)構(gòu)。

從這一點(diǎn)來(lái)看,Square 的營(yíng)收過(guò)于偏向風(fēng)險(xiǎn)尚存的比特幣,盡管本季度取得了良好的收益成績(jī),但約 70% 的營(yíng)收來(lái)自一項(xiàng)非主營(yíng)業(yè)務(wù)且有潛在風(fēng)險(xiǎn)投資顯然不是健康的結(jié)構(gòu)。

此外,如果要找分別找一家中國(guó)公司與 PayPal 和 Square 進(jìn)行對(duì)比,那么前者對(duì)應(yīng)的是支付寶或是螞蟻集團(tuán),后者對(duì)應(yīng)的則是拉卡拉——前者都通過(guò)立足線上電商平臺(tái)拓展業(yè)務(wù)邊界,并將長(zhǎng)遠(yuǎn)目標(biāo)放在全球化擴(kuò)張,后者以支付作為業(yè)務(wù)根基,發(fā)展商戶經(jīng)營(yíng)服務(wù),比如對(duì)中小型企業(yè)提供經(jīng)營(yíng)貸款、硬件支持等。

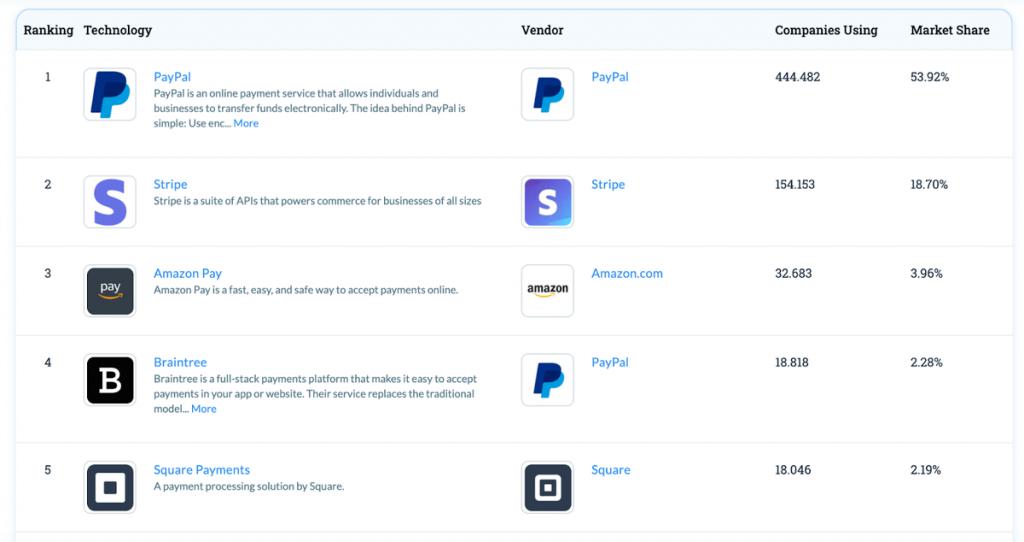

美股研究社認(rèn)為,兩者的發(fā)展路線已經(jīng)透露了各自的展望,也解釋了市場(chǎng)預(yù)期為何相差較大。在 Datanyze 對(duì)海外支付市場(chǎng)的統(tǒng)計(jì)中,PayPal 擁有 53.92% 的市場(chǎng)份額,為近 50 萬(wàn)家公司提供服務(wù),Square 排名第五,在全球市場(chǎng)僅占 2.19%。

PayPal 在支付之外追求的是成為

商業(yè)

行為基礎(chǔ)設(shè)施中的金融設(shè)施,并且要以電商平臺(tái)為引子,進(jìn)軍全球市場(chǎng),根據(jù)蘇寧金融研究院副院長(zhǎng)薛洪言的統(tǒng)計(jì),跨境貿(mào)易支付一直為 PayPal 穩(wěn)定貢獻(xiàn)著約 20% 的交易量,在中國(guó)、東南亞和南美洲的大部分市場(chǎng),PayPal 的重心均是跨境業(yè)務(wù)。PayPal 首席執(zhí)行官舒爾曼也在財(cái)報(bào)電話會(huì)議上提到,公司與 eBay 的協(xié)議到期后,又簽下了阿里巴巴,通過(guò)其全球站為海外數(shù)以億計(jì)的消費(fèi)者提供金融服務(wù)。PayPal 面對(duì)的消費(fèi)者數(shù)量更多,B 端用戶多是大型賣家,體量與潛力也更大。

PayPal 在支付之外追求的是成為

商業(yè)

行為基礎(chǔ)設(shè)施中的金融設(shè)施,并且要以電商平臺(tái)為引子,進(jìn)軍全球市場(chǎng),根據(jù)蘇寧金融研究院副院長(zhǎng)薛洪言的統(tǒng)計(jì),跨境貿(mào)易支付一直為 PayPal 穩(wěn)定貢獻(xiàn)著約 20% 的交易量,在中國(guó)、東南亞和南美洲的大部分市場(chǎng),PayPal 的重心均是跨境業(yè)務(wù)。PayPal 首席執(zhí)行官舒爾曼也在財(cái)報(bào)電話會(huì)議上提到,公司與 eBay 的協(xié)議到期后,又簽下了阿里巴巴,通過(guò)其全球站為海外數(shù)以億計(jì)的消費(fèi)者提供金融服務(wù)。PayPal 面對(duì)的消費(fèi)者數(shù)量更多,B 端用戶多是大型賣家,體量與潛力也更大。

Square 的主要交易手段是 Cash APP,通過(guò)交易賺取手續(xù)費(fèi),但目前只針對(duì)美國(guó)和英國(guó),雖然它在倫敦和東京等世界重要城市都有布局硬件和服務(wù),但即便如首席財(cái)務(wù)官阿姆里塔 · 阿胡賈在財(cái)報(bào)電話會(huì)議上所說(shuō),Q1 季度在澳大利亞實(shí)現(xiàn)了營(yíng)收翻倍的業(yè)務(wù)表現(xiàn),以及美國(guó)以外的市場(chǎng)高達(dá) 80% 的毛利潤(rùn)同比增長(zhǎng),Square 由于戰(zhàn)略的特性深耕基于地區(qū)的中小型企業(yè)和商戶,也還是限制了公司的全球化步伐,導(dǎo)致其后續(xù)開(kāi)拓市場(chǎng)的速度將落后于 PayPal ——哪怕后者目前還沒(méi)有將企服業(yè)務(wù)作為核心。

巨頭紛紛涌入數(shù)字貨幣市場(chǎng),PayPal 與 Square 能否抓住發(fā)展的先機(jī)?

在兩家公司的財(cái)報(bào)電話會(huì)議中,分析師都有問(wèn)到 Paypal 跟 Square 的高管關(guān)于數(shù)字貨幣的相關(guān)問(wèn)題。目前,這兩個(gè)巨頭均對(duì)數(shù)字貨幣表現(xiàn)出較高的關(guān)注度。

PayPal 收購(gòu)了行業(yè)相關(guān)公司,并有計(jì)劃開(kāi)展研發(fā)自有幣種,Square 在投資比特幣后獲利頗豐,且對(duì)數(shù)字貨幣交易收取中間費(fèi)用獲得了不菲的利潤(rùn),目前來(lái)看趨勢(shì)向好,但風(fēng)險(xiǎn)一樣顯著。

首先是 Visa、MasterCard 等傳統(tǒng)金融巨頭也在跑步入場(chǎng)數(shù)字貨幣,Visa 首席執(zhí)行官 Alfred Kelly 在 4 月 27 日的財(cái)報(bào)電話會(huì)議上宣布,公司正在大舉進(jìn)入加密貨幣領(lǐng)域。PayPal 與 Square 沒(méi)有確定的可能性占據(jù)領(lǐng)導(dǎo)地位,畢竟數(shù)字支付和傳統(tǒng)信用卡支付等仍處于博弈中。

更重要的是,數(shù)字貨幣自身的價(jià)值、政策等風(fēng)險(xiǎn)都是潛在隱患,例如 Paypal 從 Libra 時(shí)代就熱衷于加密貨幣,但 Libra 因?yàn)楸O(jiān)管問(wèn)題最終走向不了了之,Paypal 也宣布退出監(jiān)督聯(lián)盟。

面對(duì)數(shù)字貨幣,不管是應(yīng)用前景還是崩盤隱患,價(jià)值與投機(jī)之間的爭(zhēng)論在市場(chǎng)中存在已久,這樣的業(yè)務(wù)發(fā)展能否一帆風(fēng)順還需要時(shí)間的檢驗(yàn)。

總之,后疫情時(shí)代,是利用紅利的余溫乘風(fēng)而上狹路相逢,還是在業(yè)務(wù)上另辟蹊徑擦肩而過(guò),還要看巨頭們自己的想法。但對(duì)于 PayPal 和 Square 這樣以支付交易為本的公司來(lái)說(shuō),金融基礎(chǔ)建設(shè)的布局必定是重中之重,根據(jù) Statista 對(duì)全球支付市場(chǎng)所做的統(tǒng)計(jì),美國(guó)本土數(shù)字支付市場(chǎng)規(guī)模為 10354 億美元,占比 18.915%,不到中國(guó)的一半,到 2025 年全球數(shù)字支付市場(chǎng)規(guī)模將在增加一萬(wàn)億美元左右,到最后,誰(shuí)先掌握切蛋糕的刀,誰(shuí)才會(huì)更有希望分到一塊大的蛋糕。

來(lái)源:美股研究社