諸葛io重磅上線「多主體分析」,深挖銀行“人貨場”背后的動態關聯

隨著銀行業務場景日益復雜,客戶、理財產品、銷售渠道、顧問等多角色交織,傳統單維度數據分析模式已難以滿足精細化運營需求。

現狀分析

傳統數據分析的局限

1、孤立分析,無法深度洞察市場偏好

只看客戶畫像:雖能了解年齡、收入等特征,卻無法回答“他們為什么購買A產品而非B產品”。

只看產品數據:雖能統計銷量和收益,但難以定位“哪些客戶特征驅動了產品選擇”。

2、數據割裂,無法精準分析業務問題

客戶、產品、渠道等多維度數據彼此割裂,無法回答“高凈值客戶流失前,是否因理財產品收益未達預期?”、“如何將爆款產品的特征復用到其他產品,實現AUM增長?”等跨主體問題。

產品價值

多主體分析,驅動決策升維

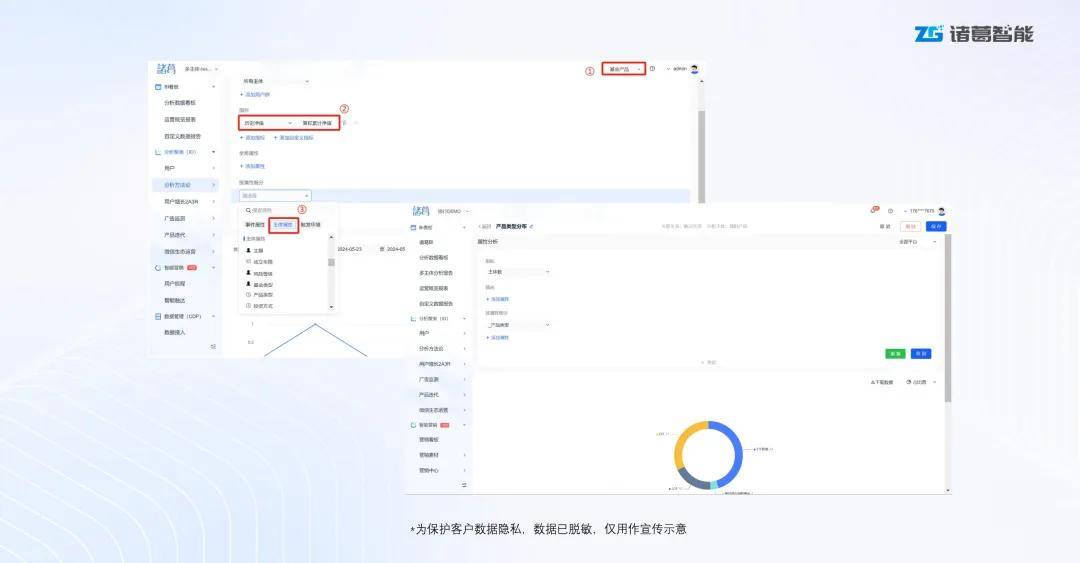

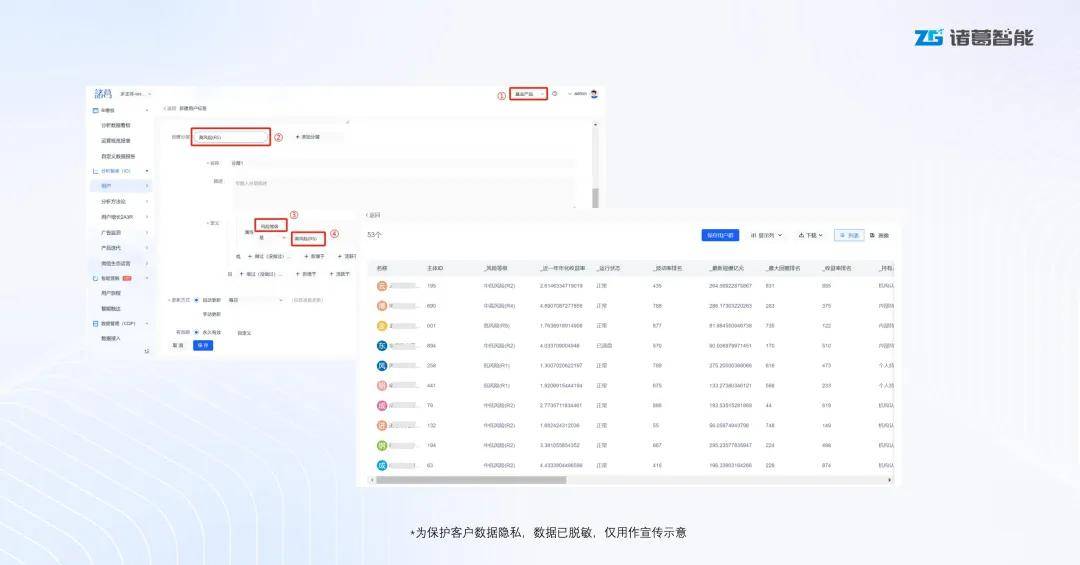

諸葛智能基于多年 金融 行業經驗積累,推出「多主體分析」功能,將割裂的客戶、產品、渠道等不同維度數據,轉化為動態關聯的“關系網絡”,宛如一把精準的手術刀,全方位剖析、重組數據,助力行方破解復雜業務場景下的數據價值挖掘難題。

1、從“知道客戶是誰”到“預判客戶行為”

諸葛的跨主體關聯分析能力,可直觀呈現客戶、產品、渠道的交互路徑(如購買、咨詢、收藏),定位關鍵節點,深度挖掘“人-貨-行為”隱含關系。

在銀行使用場景,業務人員可以清晰看到不同年齡段、收入水平的客戶在購買不同理財產品時的偏好差異,預先一步推測目標客戶行為趨勢。

2、從“統計銷量”到“設計爆款”

諸葛的跨主體分析能力,將“單視角分析”升級為“雙視角驗證”。

視角1,從客戶到產品,分析客群特征如何影響產品選擇,指導精準 營銷 策略制定。

視角2,從產品到客戶,通過熱銷理財產品反推客群畫像,精準復刻成功模型,優化產品設計與推薦邏輯。

3、從“技術依賴”到“全員分析”

針對銀行這種高度數據敏感的行業,諸葛支持全程本地化部署,滿足金融行業安全合規要求。在實操側,業務人員通過拖拽即可生成多主體分析報告,無需依賴技術團隊,極大降低使用門檻。

實踐案例

聚焦銀行,撬動業務增長

目前,多主體分析能力已在多家城商行試點應用,在實際業務驗證上,理財產品客戶匹配度、產品推薦成功率、渠道資源配置方面均產生顯著提升。

案例一

某城商行高價值客戶二次營銷

在傳統分析中,某城商行通過歷史交易數據圈定“高價值客戶”,僅限于獲得客戶畫像,如30-45歲、年收入50萬以上,進一步的營銷策略制定還需通過人的經驗,在引入諸葛的多主體分析后:

關聯視角1(客戶→產品):發現該群體70%集中購買中低風險、靈活申贖的理財產品;關聯視角2(產品→客戶):進一步分析這些產品的特征(如平均收益率3.5%、主打線上渠道),并反向圈定“相似特征產品”。

業務效果:基于以上洞察,行方業務人員針對該客群推送同類新品,3個月內相關產品申購量提升40%;同時下架低匹配度產品,降低運營成本。

案例二

某城商行理財產品爆款復刻

在項目合作中,該城商行通過諸葛的多主體分析能力,深度分析了一款銷量驟增的低風險理財產品:

關聯視角1(產品→客戶):發現購買者中80%為中老年客戶,風險偏好較低,且多通過線下渠道購買;關聯視角2(客戶→行為):該群體多在節假日或子女探望時進行購買,且偏好通過線下網點咨詢。

業務效果:基于以上洞察,業務人員反推客戶需求,針對同類客群設計了“節日專享”理財產品,并通過線下網點進行精準推薦,新品首發規模達到0.43億,同時提升了客戶滿意度。

案例三

某城商行存量客戶防流失

某城商行通過諸葛多主體分析能力,分析“產品贖回”數據關聯發現:

? 關聯視角(客戶→產品):贖回客群中,60%持有中低風險等級產品,但其風險測評結果實際以“積極型”為主,業務人員判斷,該客群認為收益不及預期,因此進行產品贖回。

業務效果:優化產品推薦邏輯,對風險錯配客戶主動提示,并推薦符合其真實偏好的產品組合,客戶留存率提升25%。

結 語

在“以客戶為中心”的全新金融時代,單一維度的數據分析已無法滿足業務需求。諸葛通過多主體分析能力,幫助金融機構穿透數據表象,構建客戶與產品、行為與決策的深度關聯,真正實

現讓數據關聯價值,助推業務增長。

關于諸葛智能

諸葛智能是容聯云旗下敏捷開放的場景化數據智能服務商,為企業提供全渠道數據采集,全場景多維度數據分析,完善用戶標簽畫像,輔以個性化自動化的營銷運營平臺+決策指導,助力企業快速洞察市場趨勢,迭代經營策略,實現營收增長。

諸葛智能總部位于北京,現已在上海、深圳設立分公司,并在武漢成立研發中心。累積服務全國1000+企業,累積服務全國1000+企業,覆蓋泛 互聯網 、泛電商、金融、 汽車 、產業 科技 、企服等數十個垂直領域。