聲網日韓出海觀察:年輕人偏愛本土App,虛擬形象社交、追星是潮流

讓我們走進日韓地區,從多個視角洞悉泛娛樂 社交 在日韓市場的情況。

日韓老齡化嚴重,年輕人口占比低

日本共1.24億人口,老齡化嚴重,年輕人口占比低,34歲及以下人口占比30.9%(中國 43.1%,美國 44.8%),人口中位年齡 49.3歲;韓國人口約5100萬人,GDP 和人口規模約為日本的四成,韓國人口規模連續多年減少, 34歲及以下人口占比35.5%,人口中位年齡44.8歲。

日韓 互聯網 滲透率高,但人均上網時長偏低

日本互聯網滲透率93%,并擁有9600萬活躍的社交 媒體 用戶,占總人口77%;韓國互聯網滲透率更高,社交媒體覆蓋率也更高,用戶規模4834萬人,占總人口94%。但從時長角度來看, 日韓用戶的平均上網時長在全球主要國家中偏低,大幅低于東南亞、中東和拉美用戶 ,出海產品可能需要根據用戶習慣做出調整,提升產品的差異化程度。

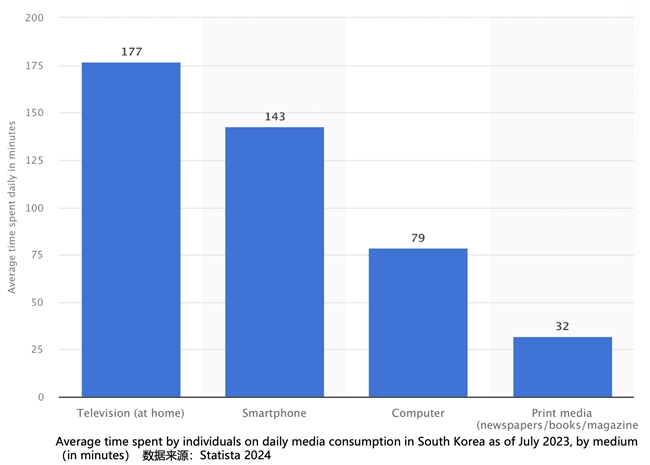

日韓用戶平均上網時長偏低,可能跟本地人“熱衷”于線下社交有一定關聯。受文化的影響, 日本打工一族下班后熱衷于去居酒屋喝上一杯,而韓國打工人可能在疲于應對一場又一場的“會餐文化”。 此外,從數據上來看,比起線上社交、上網沖浪,已經耗費太多“社交精力”的日韓用戶更喜歡宅家看電視。

日韓泛娛樂應用付費能力強,收入規模排第二和第四

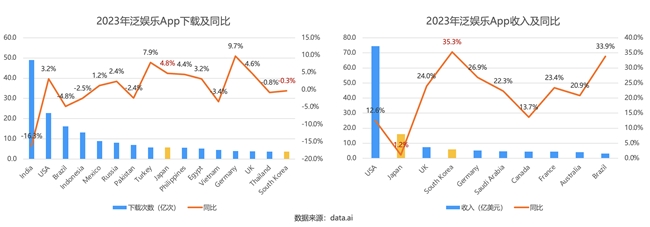

日韓在全球(不含中國)泛娛樂應用下載排名偏后,但應用內購買收入都在全球前四名,用戶付費習慣好、付費能力強。韓國的泛娛樂 App 收入2023年大幅增長,日本增幅較小。

日韓泛娛樂Top App主要來自本土

在前幾期我們分析過,在中國出海熱門地區,例如中東和東南亞,Top100 App 中有近一半來自中國出海,拉美也有三分之一。但 日韓泛娛樂 Top 100 App 中大部分來自本土公司 ,中國出海的較少, 出海客戶可能更多是和本土開發者競爭,需要深入了解本土的流行玩法。

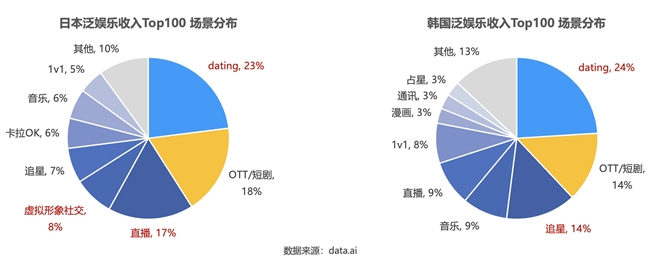

日韓dating app數量多,日本熱愛虛擬形象社交,韓國追星是潮流

雖然從基本國情來看,日韓的老齡化、低生育率似乎都不利于社交應用的發展,但是 日韓泛娛樂 Top100 中占比最大的是 dating app ,約會文化在日韓比較流行,線上的約會得到普遍接受,變現也不錯,且都有各自國家的文化特色。此外,日韓的虛擬形象社交、追星應用都是和國內泛娛樂趨勢有所區別,出海應用涉獵較少的領域。

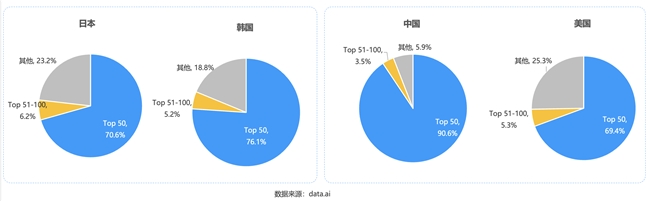

日韓頭部應用時長集中度偏低,中小App有市場空間

日韓頭部應用時長集中度偏低,Top 50 App 時長占全部時長的 70.6%和76.1%,和美國接近,大幅低于中國,中小 App 在日韓的生存環境相對較好。

日韓的網絡基建較好,95%以上區域的網絡丟包和 Jitter 現象都很少發生, 聲網能夠保障其端到端 400ms 延時體驗的覆蓋率達到 97% 以上。

日本的企業注冊及投放

日本的企業公司注冊已經形成了相對完善的體系,并且需要本地的行政書士進行協助,完整的注冊時間至少需要6個月,第一步為公司注冊,大約需要約3個月;第二步為申請經營簽證,還需要3-4個月時間。

外國企業在日本注冊通常選擇設立分公司或子公司,近八成企業都是通過子公司在日本開展業務。受益于完整的生態與國際化的視野, 東京成為大部分出海企業在日本的辦公室設立的目標地,涉谷區更是 科技 創新互聯網企業的集中地。

線下廣告投放在日本仍占據重要地位 ,如線下的廣告牌、立牌等。在秋葉原地標處,或是地鐵站與地鐵上,大量應用 App 的廣告屢見不鮮,在出租車上則常常可以見到 SaaS 軟件的廣告。日本的線上廣告投放,遵行節假日明顯的周期性, 5月黃金周和8月中元節,都是 投放的熱門時期。 日本的網紅格局相對分散,并且存在大量的獨立網紅,只有標注 “official” 后綴的賬號才有與 MCN 進行簽約,其他的則為獨立賬號。在 YouTube 平臺,粉絲量10w以上的博客已經是大 V,百萬粉絲量則是相當頭部。

關注聲網公眾號, 碼上預約聲網社交泛娛樂出海攻堅地圖, 限前 100 份免費 !!!