聲網東南亞出海觀察:長視頻、社交約會最受青睞 中國出海占據半壁江山

都說 東南亞市場是「紅海」一片, 出海難度值拉滿 , 第一期我們就從多個視角解讀泛娛樂社交在東南亞市場的情況。

人均 GDP:新加坡、馬來西亞、泰國經濟水平較好

人均 GDP 比較高的主要國家有新加坡 (8.3 萬美元), 馬來西亞 (1.2 萬美元), 泰國 (6909 美元), 印尼和越南, 新加坡、馬來西亞、泰國等的華人比例較高。

東南亞互聯網滲透率高、上網時間長, 基礎設施和用戶習慣好

東南亞互聯網滲透率高, 基本都在 80% 以上 , 良好的基礎設施條件能夠支撐互聯網產品傳播。全球平均上網時長為 6h37min, 東南亞大部分國家也都高于這個水平, 網絡使用習慣較好。

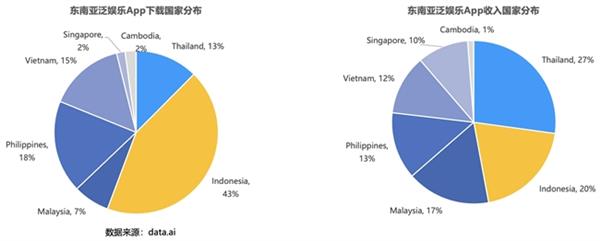

東南亞泛娛樂應用大盤:收入主要來自泰國、印尼、馬來西亞

下載量和人口密切相關, 東南亞泛娛樂應用下載量主要來自人口前三的國家:印尼、菲律賓和越南。 收入主要來自泰國 , 泰國的用戶付費能力較強, 其次是印尼和馬來西亞。

東南亞人均付費能力偏弱, 新加坡、馬來西亞、泰國 RPD 較高

東南亞平均的 單次下載收入是 0.2 美元 , 低于全球平均水平 (0.7 美元), 整體的人均付費能力并不強。從東南亞內部來看, 新加坡、馬來西亞和泰國 是人均付費能力較強的三個國家。印尼 RPD 雖然僅有 0.09 美元, 但用戶基數大, 收入規模占比也不低。

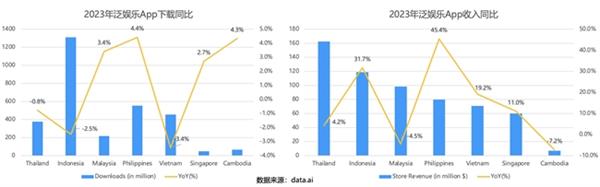

印尼、菲律賓收入增速較高

東南亞泛娛樂應用下載量普遍增速不高, 印尼、泰國、越南等還略有下降。但部分國家收入增速較高, 例如印尼、菲律賓、越南、新加坡等, 同比增速在 10% 以上。

中國出海占據半壁江山, 長視頻和社交約會應用為主

東南亞泛娛樂領域, 按照應用收入排序的 Top100, 中國出海應用占比接近一半 , 其次是美國開發者。無論是中國還是海外開發者, 應用數量最多的都是 長視頻和社交約會類應用, 區別是在 直播、語聊房和 1v1 場景上, 中國出海的應用更多 , 通訊類應用則是海外開發者為主。

紅海逆襲, 1v1 社交、 dating 、語聊房、直播 top App 聲網滲透率第一

東南亞 1v1 Top 20 App(按收入排序) 聲網覆蓋了 12 個, 滲透率 60%;dating 類應用覆蓋了 9 個, 滲透率 45%;語聊房 Top20 聲網的覆蓋率達到了 65% ;直播 Top App 聲網滲透率 40%, 滲透率均第一 。

數據來源:data.ai

東南亞互聯網滲透率高, 馬來西亞、泰國、越南、新加坡網絡狀況較好, 菲律賓、印尼網絡狀況較差。即便在上述網絡質量較差的地區, 聲網依然能夠通過弱網對抗和傳輸算法, 保障端到端 400ms 延時體驗的覆蓋率達到 90%。

具體到實際場景中, 在 1v1 社交中接通耗時是影響付費轉化率的重要指標, 聲網擁有一套成熟的 1v1 全球秒接通最佳實踐, 可以做到從主播接受, 到發起方看到主播畫面, 最佳接通耗時低至 100ms。 同時, 在海外的 3G 網絡等弱網情況下也可實現穩定到達和穩定出圖。

全球范圍內, 在語聊場景下, 聲網能夠提供低至 144ms 的超低延遲水平端到端音頻傳輸服務, 弱網環境下, 聲網 MOS 分 4.42, 比友商高 0.5 分, 大幅領先行業水平。對于直播場景來說, 聲網提供的解決方案在弱網下 200ms 視頻卡頓率低至 2%, 高清視頻幀率穩定, 持續保障高質量的直播畫質。

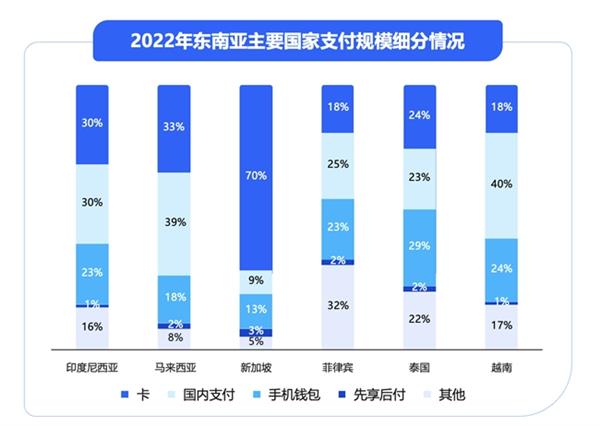

支付偏好高度多元化

東南亞地區向來是社交應用的出海重地, 存量競爭導致買量成本在不斷提高。從投放角度而言, 東南亞地區的安裝費用比北美低約 50%, 安裝到注冊的轉化率高。 具體而言, 各個地區少有差別, 其中比較特殊的為 菲律賓地區 , 由于其官方語言同為英語, 在投放時可延展至英語系國家 , 回收效果不錯。

東南亞主要國家當中, 印尼、馬來西亞、菲律賓、越南等以國內本地/實時支付占比最高, 新加坡信用卡/借記卡支付占比達 70%, 泰國手機錢包支付占比近三成。

東南亞地區的支付格局相對分散, 各國的支付服務商基本以本土品牌為主, 包括政府和企業品牌, 而匹配當地習慣的便利店支付、銀行轉賬應用、應用內錢包等均有一定市場。

此外, 東南亞消費者的支付偏好高度多元化, 人均使用電子錢包數量達到 2~3 個。 這就需要商家必須布局多元化支付方式, 才能更好地適應不同市場和消費者的需求, 提高支付效率和消費者滿意度。 聲網生態合作伙伴 Antom (安通環球) 隸屬于螞蟻集團, 是螞蟻國際自營收單品牌, 提供覆蓋全球 150 多個國家和地區的收單服務, 可以為企業出海東南亞提供一站式的支付解決方案。

來源:互聯網

本文被轉載1次

首發媒體 | 轉發媒體

| 轉發媒體