消費(fèi)金融業(yè)務(wù)模式探討:平臺場景變化后該何去何從

如果消費(fèi)金融的上半場核心是“金融”,那么下半場應(yīng)該回歸到“互聯(lián)網(wǎng)”本身。本文主要探討一下平臺場景變化后持牌消金企業(yè)的商業(yè)模式應(yīng)該何去何從。

隨著消費(fèi)金融的發(fā)展,在經(jīng)歷了監(jiān)管對P2P、現(xiàn)金貸的整頓后,消費(fèi)金融行業(yè)已進(jìn)入重新洗牌的下半場,目前的市場基本格局是以“正規(guī)軍”—即持牌機(jī)構(gòu)為主的時代。但“正規(guī)軍”特別是即將入場的民營銀行也和互聯(lián)網(wǎng)其他企業(yè)面臨流量紅利消失、如何運(yùn)營存量用戶等問題,雖然消費(fèi)金融高效率地解決資產(chǎn)和資金端的對接,但互聯(lián)網(wǎng)的屬性也使得“正規(guī)軍”們逐漸渠道化。

市場情況分析之一行業(yè):消費(fèi)金融市場分化加速,獲客能力重要性不斷凸顯

- 市場競爭者持續(xù)增加 。隨著消費(fèi)金融公司審批持續(xù)推進(jìn),零售消費(fèi)金融市場逐漸進(jìn)入“巷戰(zhàn)”時代,資金、獲客、技術(shù)和運(yùn)營能力成為企業(yè)發(fā)展的核心競爭力。

- 場景方話語權(quán)增加。 場景方通過建立強(qiáng)大的渠道覆蓋和客戶觸達(dá)能力,構(gòu)建自營獲客渠道壁壘,待擁有足夠數(shù)量的高質(zhì)量流量后,進(jìn)入輕資產(chǎn)經(jīng)營模式,在市場上獲取較大的議價權(quán)。

- 降低綜合經(jīng)營成本。 由于監(jiān)管嚴(yán)肅定價上限后,倒逼金融機(jī)構(gòu)降低綜合經(jīng)營成本,隨著線上獲客成本不斷提高,網(wǎng)絡(luò)紅利消退,相比撒錢式的營銷型獲客,構(gòu)建自營產(chǎn)品,降低導(dǎo)流類業(yè)務(wù)的資產(chǎn)規(guī)模,減少收益分配,發(fā)掘存量借款人需求,成為性價比更高的選擇。

市場情況分析之二用戶:用戶獲取難度大并已進(jìn)入到存量化運(yùn)營

1. 消費(fèi)金融用戶特征獲取現(xiàn)狀:難度大、成本高,業(yè)務(wù)下沉成主流

- 獲客難度大。 在經(jīng)歷了野蠻獲客、羊毛黨和職業(yè)黑的洗禮,以及監(jiān)管趨嚴(yán)和風(fēng)控?cái)?shù)據(jù)的完善,并隨著平臺積聚用戶量的不斷增加,新用戶的增長不斷放緩,行業(yè)也面臨 “人口紅利消失”問題。

- 獲客成本高。 同時獲取新用戶的難度也再不斷加大,導(dǎo)致成本也越來越高。整體來看2016年初平臺用戶的注冊成本在10元至20元之間,而 2019用戶注冊成本已經(jīng)接近100元。

- 業(yè)務(wù)下沉。 目前的用戶主要為80、90后人群且已需求不斷被滿足,市場增量不斷向天花板靠近。根據(jù)億歐金融分析, 市場不會完全被覆蓋,一方面,在平臺探索普惠金融的過程中,其服務(wù)門檻會不斷降低,業(yè)務(wù)將不斷下沉至更多傳統(tǒng)金融服務(wù)難以覆蓋的人群。

- 用戶變化。 另一方面隨著95、00后逐漸成年并進(jìn)入社會,他們已經(jīng)逐漸成為消費(fèi)金融市場的生力軍。相比于80、90后,95、00后的消費(fèi)理念較為開放, 同時更加注重個人生活品質(zhì)。此外,他們的生活費(fèi)也更加寬裕,更具個人消費(fèi)能力。

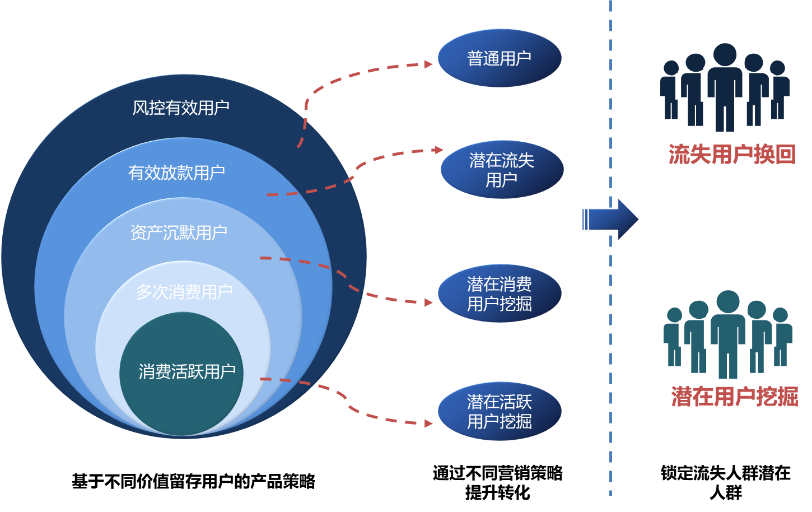

2. 存量用戶激活和開發(fā)成為消費(fèi)金融公司業(yè)務(wù)增長的核心

從市場數(shù)據(jù)來看截止2019年,馬上消費(fèi)金融的注冊用戶已經(jīng)突破8000萬,活躍用戶仍然不足10%。同時根據(jù)趣店披露的數(shù)據(jù)顯示,截止2018年注冊人數(shù)已經(jīng)達(dá)到7000萬人,活躍借款人數(shù)為490萬人,活躍用戶占注冊用戶的7%,有93%的存量用戶可以進(jìn)行挖掘。

在人口紅利逐漸消失的當(dāng)下,和互聯(lián)網(wǎng)其他行業(yè)一樣,消費(fèi)金融也基本進(jìn)入下半場即:存量用戶的爭奪中。平臺需要重新思考存量用戶的價值,分析用戶沉睡、流失的原因,找到相應(yīng)的應(yīng)對措施和解決方案,激活并挖掘存量用戶來尋求業(yè)務(wù)增長。

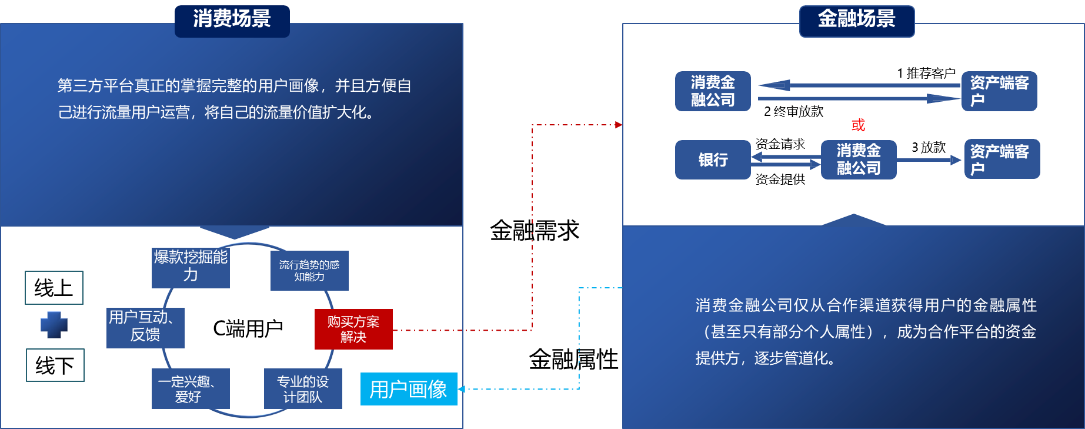

3. 運(yùn)營存量用戶的重中之重獲得用戶畫像分析,但金融價值≠用戶畫像

運(yùn)營留存用戶的前提是平臺需要對自身服務(wù)人群做精準(zhǔn)的定位,并對用戶進(jìn)行分層管理,為不同層次的用戶匹配不同的金融及相關(guān)服務(wù)。但是此能力對平臺的技術(shù)能力要求較高,并且平臺手中的金融屬性并不是完整的用戶畫像。

僅以金融屬性作為判斷人群(投放用戶)或只對需要現(xiàn)金而不需要消費(fèi)場景的人群,其實(shí)是低價值人群,及以以貸養(yǎng)貸和老賴用戶為主,這些用戶群體本身的運(yùn)營價值不大。同時如果以金融畫像去運(yùn)營存量用戶,除非成為貸款中介平臺,實(shí)際并不會真正運(yùn)營到價值用戶。

在存量時代,將投放流量進(jìn)來的用戶進(jìn)行精細(xì)化運(yùn)營和迎合新用戶群體就是在降低獲客成本和提升價值。

經(jīng)過爆發(fā)式增長后,消費(fèi)金融行業(yè)必然會從追逐增量用戶和增量市場向存量用戶和存量市場轉(zhuǎn)變,未來增量用戶、存量用戶、用戶資質(zhì)將是行業(yè)核心競爭力。在“增量+存量+質(zhì)量”上整個消費(fèi)金融行業(yè)將迅速進(jìn)行分化。

市場情況分析之三:主流持牌消金公司管道化明顯

目前多數(shù)持牌消金公司如捷信、中原和馬上具備主動放款能力,其重心一直在風(fēng)控能力上,使其存在核心的缺陷:即用戶主要是合作機(jī)構(gòu)帶來和持有。也就意味著不管這類平臺業(yè)務(wù)的規(guī)模多大,整個用戶和產(chǎn)品、業(yè)務(wù)的接觸點(diǎn)都在合作機(jī)構(gòu)一側(cè),無法給持牌消費(fèi)金融公司帶來正在的用戶,也就不會存在顧客的留存。長期來看,必然會使持牌消金公司在業(yè)務(wù)話語權(quán)、產(chǎn)品定價權(quán)等方面處于不利的位置。

雖然大部分消費(fèi)金融公司也嘗試進(jìn)行自營產(chǎn)品創(chuàng)新,失敗的主要原因就是將金融畫像=用戶畫像進(jìn)行運(yùn)營。

市場情況分析之四:其他主流的消費(fèi)金融模式介紹

除了持牌消金之外市場上仍然由很多其他成功和成熟的業(yè)務(wù)模式,也是值得我們分析和借鑒。

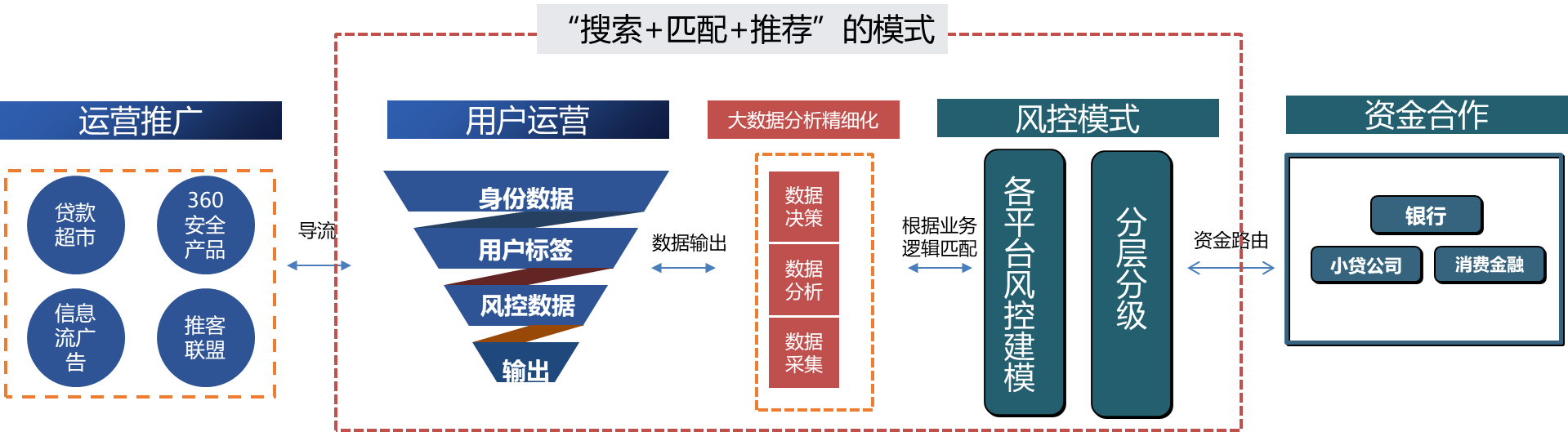

模式一運(yùn)營投放流量的消費(fèi)金融公司:平臺化和輕資產(chǎn)明顯,盈利主要來自撮合貸款傭金。

目前也存在僅只做投放流量的金融消費(fèi)科技公司,以360借條和融360為主,相比傳統(tǒng)的貸超把用戶簡單強(qiáng)捆綁到消費(fèi)金融平臺不同,此類平臺通過Ai智能風(fēng)控,以借據(jù)為維度和資金方進(jìn)行撮合匹配,增加了客戶的提現(xiàn)通過率,也為資金端做了最大程度的資產(chǎn)匹配。

這種模式將風(fēng)險轉(zhuǎn)移到資金方,最大程度做了資產(chǎn)分發(fā),提高了資產(chǎn)利用率,優(yōu)化了客戶體驗(yàn),不過客戶還是在有貸款需求的時候才會使用,客戶粘性較差。

模式二做用戶精細(xì)化運(yùn)營的消費(fèi)金融公司:實(shí)際是電商用戶運(yùn)營,并且已進(jìn)入到存量用戶的深水區(qū)

該模式的典型公司為樂信(分期樂),他們實(shí)則就是場景化運(yùn)營和電商運(yùn)營,截至目前為止(2019年12月),分期樂共迭代優(yōu)化了5個大版本。按照版本更新內(nèi)容,通過他們的產(chǎn)品迭代很明顯發(fā)現(xiàn)已開始進(jìn)行存量用戶的運(yùn)營。

- 1.0核心功能——電商消費(fèi)分期

- 2.0功能拓展——線下場景與借貸

- 3.0品牌升級——推出信用卡支付并與傳統(tǒng)銀行合作,全面支持學(xué)生與白領(lǐng)用戶

- 4.0會員體系挖掘——樂黑卡功能

- 5.0其他生活服務(wù)挖掘——借錢、樂花卡、酒店出行,增大紅包優(yōu)惠力度

分期樂從創(chuàng)建初期單一人群業(yè)務(wù)向全人群布局,由單一的分期購物資產(chǎn)端業(yè)務(wù)向互聯(lián)網(wǎng)金融生態(tài)化的轉(zhuǎn)變,其核心業(yè)務(wù)是分期購物、消費(fèi)借貸服務(wù),其GVM的運(yùn)營也是非常互聯(lián)網(wǎng)化的產(chǎn)品策略。

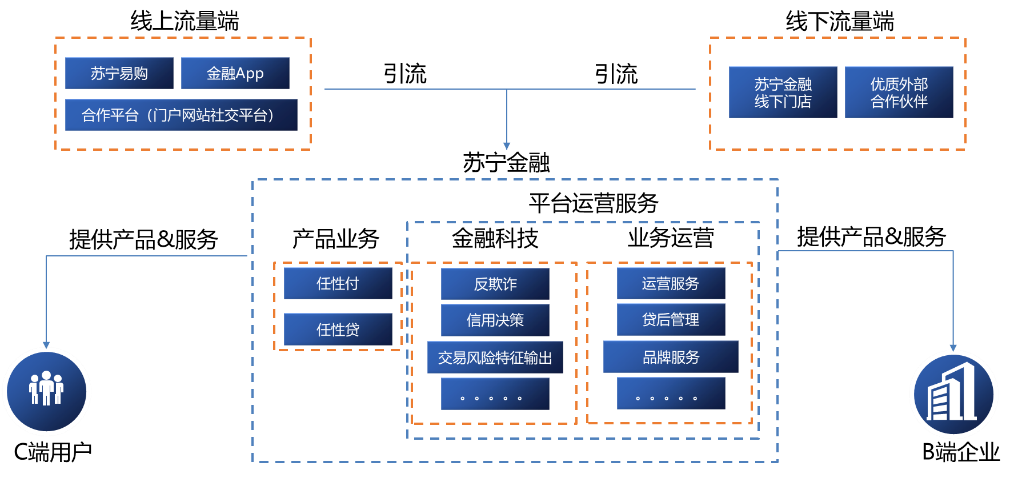

模式三打造消費(fèi)金融生態(tài)閉環(huán):線上線下協(xié)同獲客

此模式更多的出現(xiàn)在其他零售行業(yè)反向進(jìn)軍金融領(lǐng)域,該模式以蘇寧金融為代表,其利用蘇寧完整而規(guī)模龐大的零售體系和優(yōu)質(zhì)的外部合作渠道,搭建了完善的線上和線下聯(lián)動的獲客體系,該體系與蘇寧的消費(fèi)金融業(yè)務(wù)一起,構(gòu)成了蘇寧金融在消費(fèi)金融的業(yè)務(wù)閉環(huán)。

市場情況分析之五:通過行業(yè)和用戶場景變化對持牌消金機(jī)構(gòu)的啟發(fā)

- 整個行業(yè)來說流量只會越來越貴,把圈進(jìn)來的流量存量用戶運(yùn)營起來產(chǎn)生效益就是在降低流量費(fèi)用。

- 如果只是單存的運(yùn)行“金融畫像”難度比較大,并且存在淪為單純資金方的風(fēng)險,成為獲客渠道的資金管道。

- 自持產(chǎn)品實(shí)在必行,自持產(chǎn)品本質(zhì)搭建自營用戶場景,只有場景運(yùn)營+金融運(yùn)營=用戶畫像,才能運(yùn)營自營產(chǎn)品。

- 在搭建場景時應(yīng)該考量增量市場的用戶,避免與競品直接競爭。

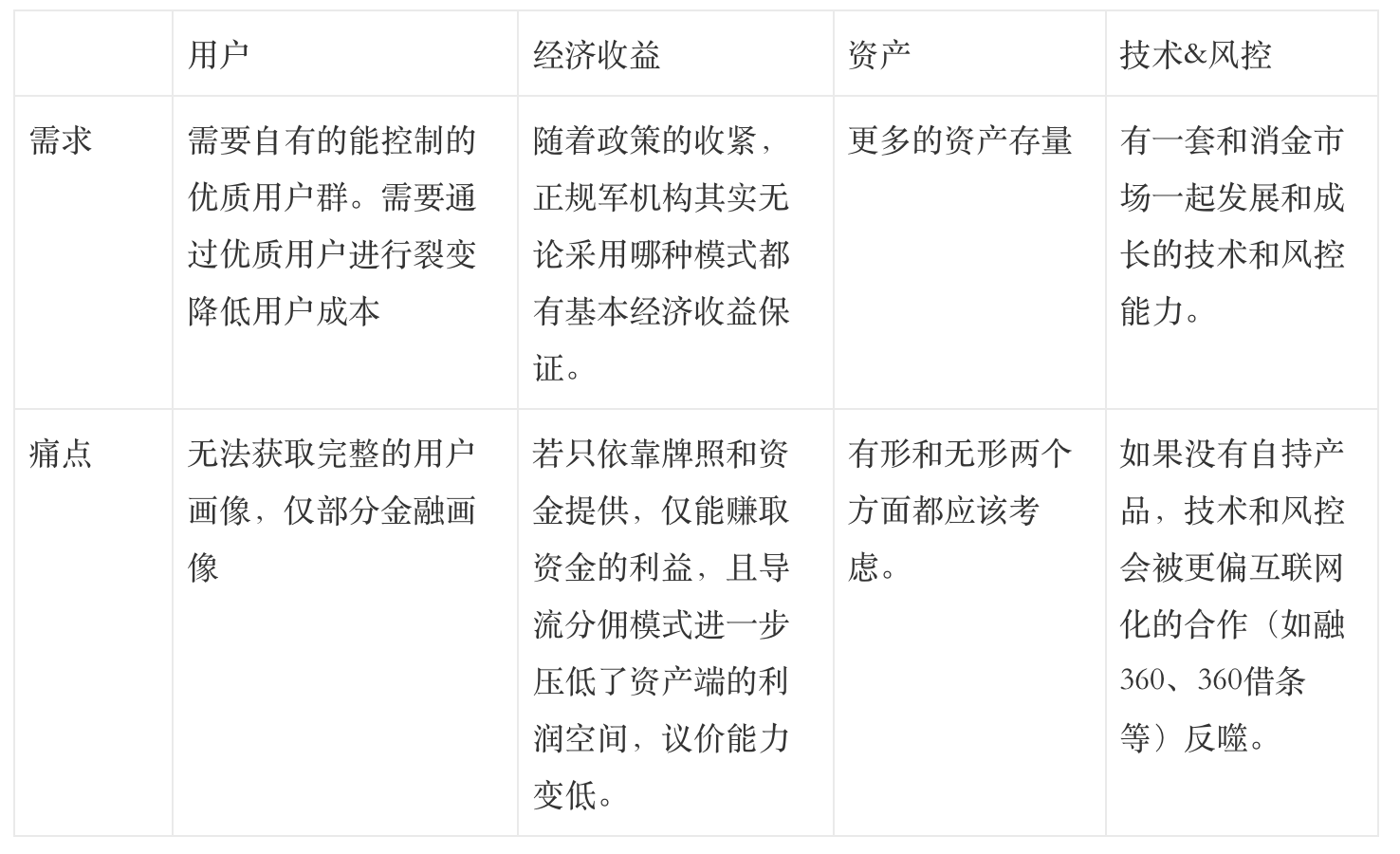

思考一之需求及痛點(diǎn):持牌消金機(jī)構(gòu)的痛點(diǎn)和需求

我們從用戶、經(jīng)濟(jì)收益、資產(chǎn)和技術(shù)四個方面分析持牌消金機(jī)構(gòu)的需求及痛點(diǎn):

持牌消金機(jī)構(gòu)可以考慮通過自持產(chǎn)品解決以上問題,并集合市場和用戶的分析。其中會員制消費(fèi)生態(tài),場景化消費(fèi)金融是值得嘗試的業(yè)務(wù)模式。該模式可將金融作為平臺作為另一大獲客和盈利來源,同時豐富會員的金融權(quán)益。

- 資金支持:消費(fèi)金融業(yè)務(wù)產(chǎn)生的包括借款利息、反導(dǎo)流分傭等大量資金有力支持會員制消費(fèi)生態(tài)發(fā)展。

- 流量支持:一方面消費(fèi)金融業(yè)務(wù)提升用戶在平臺的消費(fèi)能力。另一方面使僅有申請存量單純有資金需求的客戶,有機(jī)會被營銷成為會員,留在平臺,增加用戶粘性。

- 服務(wù)支持:金融板塊的加入,使得平臺的消費(fèi)服務(wù)生態(tài)更加完整。

- 數(shù)據(jù)支持:通過對會員的消費(fèi)數(shù)據(jù)進(jìn)行風(fēng)控管理,有助于平臺消費(fèi)金融業(yè)務(wù)的風(fēng)險管理,同時可以對外輸出風(fēng)控能力來盈利。

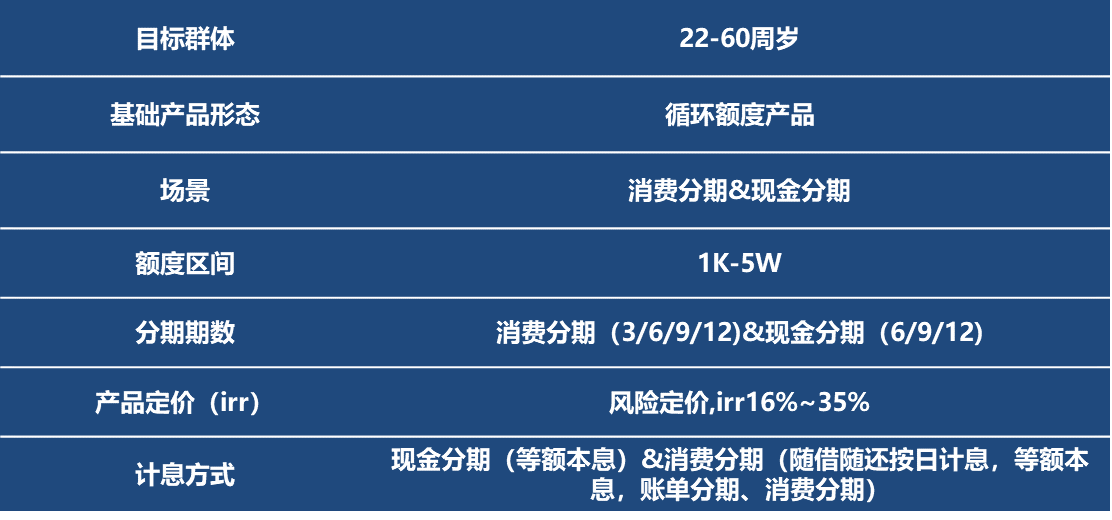

小額短期貸款產(chǎn)品要素(自營金融產(chǎn)品)

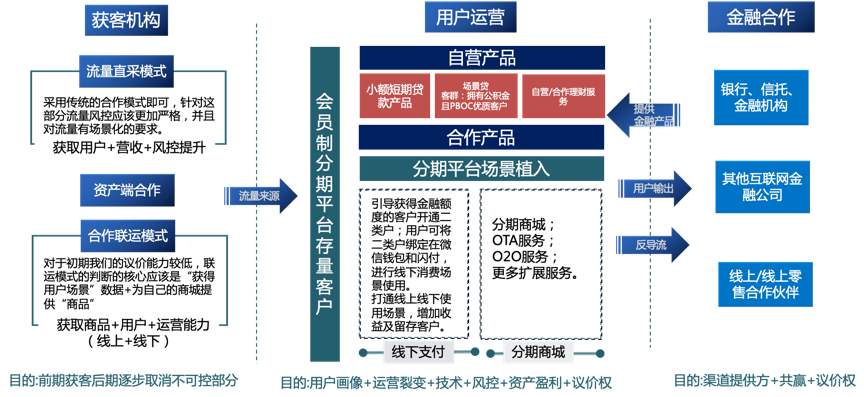

思考二之破局點(diǎn):持牌消金機(jī)構(gòu)的業(yè)務(wù)模式梳理

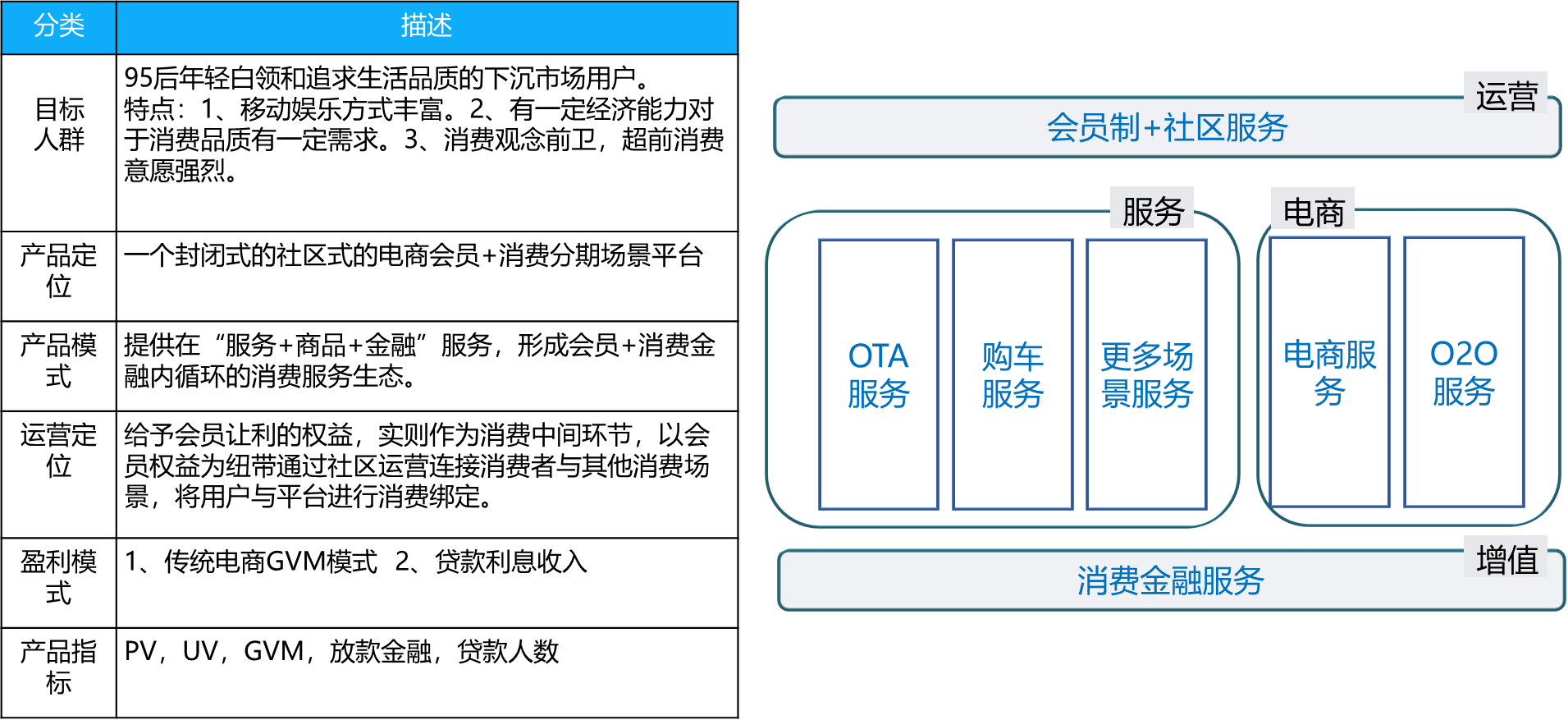

接上所述,持牌消金機(jī)構(gòu)可以通過打造消費(fèi)新生態(tài)、消費(fèi)升級服務(wù)于一體的會員制消費(fèi)服務(wù)平臺,采用精選SKU模式,給與會員接近成本的商品價格及信貸存款類優(yōu)惠權(quán)益包,會員制做為平臺核心的獲客能力,將會員制與消費(fèi)金融整合,信貸業(yè)務(wù)利潤和會員費(fèi)可成為平臺主要盈利來源。其主要業(yè)務(wù)可分為金融板塊(信貸+理財(cái))、分期商城板塊、線下支付和反導(dǎo)流四部分。

思考三產(chǎn)品模式:持牌消金機(jī)構(gòu)的自持產(chǎn)品模式梳理

自持金融產(chǎn)品:依托股東資源,拓展獲客場景

該模式是各消金企業(yè)的主要產(chǎn)品,一般而言可以依托股東資源進(jìn)行本地和異地展業(yè),與外部資源相比,監(jiān)管更認(rèn)可,地域限制較少,更值得才獲得消金牌照的民營銀行嘗試。

自持場景會員制產(chǎn)品:破局會員制消費(fèi)生態(tài),場景化消費(fèi)金融

- 為消費(fèi)金融業(yè)務(wù)開拓場景,相當(dāng)于在當(dāng)下激烈的消費(fèi)場景爭奪中,換了一種吸引增量用戶的方式。

- 增加自營客戶流量變現(xiàn)方式,不僅獲取資金收益,還可以把一部分金融板塊的流量通過會員制轉(zhuǎn)移到商城中,進(jìn)行流量變現(xiàn)。

- 會員制的封閉模式+場景模式可作為風(fēng)控手段之一,有真實(shí)的消費(fèi)場景,有效降低欺詐風(fēng)險。

結(jié)尾

整體來看,在消費(fèi)金融逐漸成為紅海的今天,消費(fèi)金融服務(wù)商特別是新入局的持牌機(jī)構(gòu)需要快速從金融切換到互聯(lián)網(wǎng)的模式中,并且要在保持增速的同時打造更高運(yùn)營效率。本文的業(yè)務(wù)模式是基于目前已有的行業(yè)模式進(jìn)行的分析融合,可能過于理想甚至有一定的偏頗或與實(shí)際落地還存在偏差,但是消金的打法進(jìn)入到革新的快車道已不會改變。

?

作者:Mindon:數(shù)據(jù)分析從業(yè)人員,海外運(yùn)營研究人員;專注于電商數(shù)據(jù)收集、規(guī)整、分析及可視化處理工作。

本文由 @Mindon 原創(chuàng)發(fā)布于人人都是產(chǎn)品經(jīng)理。未經(jīng)許可,禁止轉(zhuǎn)載

題圖來自Unsplash,基于CC0協(xié)議