Q3 互聯網廣告,一個觸底信號

互聯網 廣告,可以說是互聯網 經濟 的晴雨表。盡管整體情況仍然有很多不確定的因素,但多家大廠財報中,過去幾個季度廣告急劇掉落的趨勢開始放緩。

環比來看,此前受到宏觀經濟影響更深的微博、愛奇藝、騰訊等一大批公司的廣告業務,都出現了明顯的觸底反彈跡象。但這是否意味著明確的回暖信號?此前更具抗風險效應的電商類廣告,反而未出現未出現明顯的回暖痕跡(除了生猛的拼多多)。而本季度,做為廣告主的互聯網公司集體大斬

營銷

支出,也成了寒氣的傳遞者。

環比來看,此前受到宏觀經濟影響更深的微博、愛奇藝、騰訊等一大批公司的廣告業務,都出現了明顯的觸底反彈跡象。但這是否意味著明確的回暖信號?此前更具抗風險效應的電商類廣告,反而未出現未出現明顯的回暖痕跡(除了生猛的拼多多)。而本季度,做為廣告主的互聯網公司集體大斬

營銷

支出,也成了寒氣的傳遞者。

互聯網廣告的座次以季度為區間,劇烈洗牌。而隨著 " 新十條 " 發布,中國的經濟發展正式進入一個新的階段,接下來的競爭注定會更加兇殘。

互聯網廣告的座次以季度為區間,劇烈洗牌。而隨著 " 新十條 " 發布,中國的經濟發展正式進入一個新的階段,接下來的競爭注定會更加兇殘。

是回暖的信號嗎?

去年同期,互聯網公司的廣告業務集體受創。教培、互金、娛樂、 游戲 …… 這些最大手筆的廣告商有的消失了,有的勒緊褲腰帶了。整個互聯網廣告行業開始進入不確定會持續多久的存量,甚至縮量競爭期。

一年過去,又到 Q3,這種不確定性似乎正在衰減。不管是騰訊、百度這些大的平臺,還是 汽車 之家、虎牙這些更加垂類的平臺,在經歷了大客戶的缺位之后,終于開始環比正增長。

這是否意味著,互聯網廣告行業經歷重構之后,在這個季度已經迎來了觸底反彈的曙光?

我們先來具體分析一下這個季度環比增長最優異的幾家,美團、騰訊和拼多多。

美團本季度營收大增,其中廣告(86 億)和傭金(161 億)分別增長了 8% 和 21.9%。美團的廣告相對于平臺式電商,與本地實體的綁定更深。單看數字,你可能會非常詫異。事實上,美團的廣告增長,絕不等同于線下餐飲、旅游的復蘇。

在社區團購進入減虧增效階段后,美團把目光投向了即時零售,這些對新業務的拓展提高了活躍商家基數,從而有了 " 餐飲外賣及美團閃購業務交易筆數及客單價增加 "," 季度在線營銷活躍商家數目增加 ",很大程度上對沖了疫情影響,實現了廣告的增量。

那么騰訊呢?

其 Q3 廣告收入 214.4 億元,同比降幅 4.7% 有所收窄,環比則增長 15%。視頻號是最大的變量。在視頻號日活達到 8 億后,騰訊開始推進這一短視頻產品的 商業 化。騰訊的夙愿終于得以實現。據騰訊預計,視頻號的收入有望達到每個季度 10 億人民幣,而這一增長實際是在不影響公司任何其他廣告收入或客戶廣告預算的情況下實現的。

騰訊的廣告此前跌幅遠甚于同行,跟它的廣告主構成、廣告類型都有關系,游戲、文娛、 金融 、教培,都是受政策監管影響極大的行業。而據 App Growing 數據,在今年以來,綜合電商廣告替代了此前的游戲、文娛,成為了騰訊廣告最大客戶,占比達到 25.4%(Q1)。

與此對應的是,騰訊開始釋放視頻號的廣告庫存,打通企業 微信 、小程序、視頻號等微信內部工具之間的聯通,去完善騰訊此前在交易環節服務的缺失。

宏觀環境回暖與否對騰訊的影響,則還需繼續觀察。

拼多多一騎絕塵的增長,則更難代表行業均值。受益于消費降級和品牌商家入駐去庫存的影響,拼多多的平臺效應持續顯現,毛利潤率達到了近三年的新高 79.1%,廣告收入 284 億元,同比增速 58%;傭金收入 70 億元,同比增速達 102%。

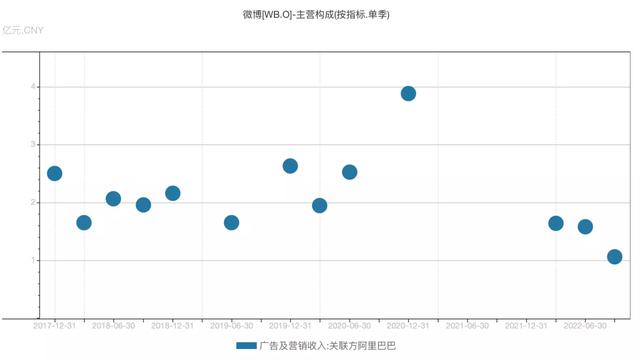

微博、汽車之家這些中腰部平臺的回暖,也許更有指標價值。當行業水位整體上升,預算才能漫灌到更多的角落。可以看到,即便來自關聯方阿里巴巴的廣告營銷收入逐季下降,微博的廣告營收走出了自己的趨勢,本季收入 27.93 億,環比增長了 7.92%。

據 QuestMobile《2022 中國移動互聯網秋季大報告》估算,Q3 互聯網廣告市場規模為 1663.3 億元,同比增長 5.1%,開始從前兩季的低谷走出。

據 QuestMobile《2022 中國移動互聯網秋季大報告》估算,Q3 互聯網廣告市場規模為 1663.3 億元,同比增長 5.1%,開始從前兩季的低谷走出。

而到了 Q4,我們終于迎來了明確的防疫政策轉折。參照海外各國的疫情放開路徑,重新開放初期,可能會產生陽性激增和人口流動暫時下降的情形,等第一波疫情高發過去,經濟發展會趨向常態化。但不同的開放路徑,也會導致不一樣的復蘇曲線。

而到了 Q4,我們終于迎來了明確的防疫政策轉折。參照海外各國的疫情放開路徑,重新開放初期,可能會產生陽性激增和人口流動暫時下降的情形,等第一波疫情高發過去,經濟發展會趨向常態化。但不同的開放路徑,也會導致不一樣的復蘇曲線。

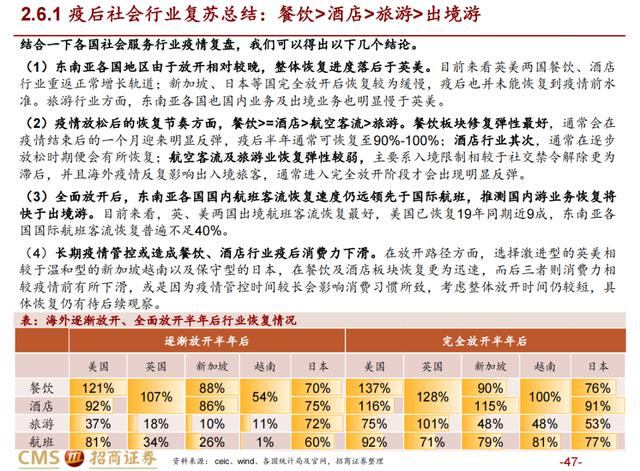

據招商證券最新發布的研報分析,綜合各經濟體防疫放松后的經濟發展情形來看,東亞各國 / 地區開放較晚,整體恢復落后于英美;行業復蘇節奏上,餐飲最快,其次是酒店,航空和旅游業最緩慢。

而新加坡、越南、日本,或是因為疫情管控時間較長影響消費習慣,消費力相較疫情前有所下滑。

因此,放開疫情管控是一個好信號,但我們期待的復蘇,尤其是服務類消費的復蘇也并非一番風順。

因此,放開疫情管控是一個好信號,但我們期待的復蘇,尤其是服務類消費的復蘇也并非一番風順。

寒氣仍未遠去

這些互聯網巨頭,不僅是廣告業務的經營者,也是市場上最重要(即便不是最大)的客戶。互聯網公司規模的增長、新業務的推廣,無一不需要從它的競爭對手那里采買流量。它們既是買家,又是賣家。

然而本季度,互聯網公司們的對外市場營銷費用集體大跌,降本增效的風終于刮到了彼此。

阿里 Q3 營銷費用 223.6 億,同比下滑 65 億,降幅 22.5%;

騰訊 Q3 營銷支出 46 億,同比下滑 33 億,降幅 41%;

百度銷售管理費用 52 億元,同比下降 29%;

快手銷售支出 91 億元,同比下降 17%;

美團銷售營銷開支 108.9 億,下降 4.4%;

京東的營銷支出 76 億,微降 2.6%……

只有拼多多像是互聯網公司中的異類,營銷費用支出 141 億元,相較于上季和去年同期 110 億多的規模,均明顯增長。多多買菜的戰役稍歇,又投身 temu 的戰場。

削減營銷費用,這對于每一個互聯網公司本身來說,是非常理性的選擇。

以阿里為例,近兩年,隨著消費疲軟,阿里最大的現金牛——來自淘寶天貓的客戶管理費(廣告費和傭金等)在總營收的占比從此前的 60% 逐漸降到現在的 30% 多,瓶頸漸顯。2022 財年(截至自然年 2022 年 Q1),阿里核心電商業務 GMV 首次負增長,用戶增長也摸到天花板,營銷的 ROI 在 2021 年開始下降。

阿里不得不捂緊花錢的口袋。在阿里今年組織結構調整,淘寶、天貓、阿里媽媽大融合之后,重合的業務線也在融合過程中被精簡。一位阿里運營人員此前告訴 20 社,春節剛過,他所在的某細分垂類不再享有獨立的編制和預算,被合并同類項到了大類中。社區團購、淘特等新業務也勒緊褲腰帶。

阿里不得不捂緊花錢的口袋。在阿里今年組織結構調整,淘寶、天貓、阿里媽媽大融合之后,重合的業務線也在融合過程中被精簡。一位阿里運營人員此前告訴 20 社,春節剛過,他所在的某細分垂類不再享有獨立的編制和預算,被合并同類項到了大類中。社區團購、淘特等新業務也勒緊褲腰帶。

阿里財報中透露,淘特減少了用戶補貼,這個下沉市場的關鍵棋子,不再像前幾季一樣,靠營銷來沖靚麗數據,虧損同比大幅收窄。運營重點轉向了 " 持續提高活躍消費者平均消費和購買頻次 "。

淘特的 App Store 排名過去兩個季度明顯下降 應該與補貼退坡、營銷縮減有關

淘特的 App Store 排名過去兩個季度明顯下降 應該與補貼退坡、營銷縮減有關

寒氣的傳遞,肉眼可見。今年 Q3,阿里投向微博的營銷費用下降至 5 年來新低,只有 1.07 億元。

騰訊與快手簽訂有游戲合作框架,約定進行游戲營銷及推廣等方面的合作。而從 5 月更新后的合作框架公告可以看到,2022 年、2023 年騰訊向快手方應付的金額上限分別為 3.85 億、3.23 億。

騰訊與快手簽訂有游戲合作框架,約定進行游戲營銷及推廣等方面的合作。而從 5 月更新后的合作框架公告可以看到,2022 年、2023 年騰訊向快手方應付的金額上限分別為 3.85 億、3.23 億。

但實際執行情況呢?2021 年,騰訊實際向快手支付了 1260 萬;2022 年 Q1,騰訊消耗的框架金額,為零。

快手也不得不降低對游戲金主的依賴。據 AppGrowing,2021 年一季度,游戲行業投放占快手廣告收入的 26%,其次是占比 19% 的文娛。而到今年上半年,游戲已退居第二,占 17.32%。

快手也不得不降低對游戲金主的依賴。據 AppGrowing,2021 年一季度,游戲行業投放占快手廣告收入的 26%,其次是占比 19% 的文娛。而到今年上半年,游戲已退居第二,占 17.32%。

這些公司一定程度上濃縮體現了中國互聯網增長、創新的動向。降本增效,讓它們戒除賽馬,收縮了對冗余業務、新業務的開支,也收縮了對外的廣告開支。在剛過去這一季度,這種縮減尤其劇烈。

每一家公司的理智決策,在季終結算里,都貢獻出了一份更加好看的利潤數據。

但當這種縮減,成為了一種行業共振,說它可能形成合成謬誤是夸大了風險,但來自互聯網行業堡壘內部的寒氣,確實正在增壓。

真正的復蘇過程中,還需要大廠們的緊縮預期,重新扭轉過來。

洗牌

一年之間,互聯網廣告的江湖已然大變。存量競爭,必然是你進我退。

在上半年最嚴峻的競爭階段,據 QuestMobile,國內互聯網廣告整體收入預估下跌 2.3%,BAT 廣告收入在 Q2 分別下跌 12.29%、10.12%、18.37%,同比降幅遠大于平均水平。

而誰搶到了這些蛋糕?

拼多多廣告收入近兩季同比大增 39.23%、 58.39%,京東廣告同比增 9.25%、12.99%,快手廣告同比增 10.48%、6.24%,B 站廣告同比增 10.4%、15.6%。

字節雖無公開數據,考慮到抖音電商業務進一步拓展到貨架電商、本地生活已完成全年目標、上線對標小紅書的圖文窗口等,其廣告營收增量不可小覷。據天風證券此前測算,2022 年字節跳動廣告收入(不含 TikTok)或達到 2662.58 億元。

這將進一步縮小與第一名阿里的差距,阿里上一財年客戶管理收入為 3150.38 億元。

今年 Q2 的 Top 3 被電商公司阿里巴巴、拼多多、京東包攬。快手的廣告增長也與其電商業務增長密切掛鉤。在不景氣的時期,更接近交易的電商廣告顯示出極強的抗風險能力。品牌商們被迫將目光聚焦在鏈路更短、即時可見的轉化上。

今年 Q2 的 Top 3 被電商公司阿里巴巴、拼多多、京東包攬。快手的廣告增長也與其電商業務增長密切掛鉤。在不景氣的時期,更接近交易的電商廣告顯示出極強的抗風險能力。品牌商們被迫將目光聚焦在鏈路更短、即時可見的轉化上。

而到了 Q3,座次又有了變動。騰訊和百度,重新把京東從第三名擠了下去。

如果我們拆解一下這些兇猛的搶食者的優勢,有兩點非常關鍵,一是短視頻廣告形式(以及它背后更高效精準的廣告算法),二是對電商的加碼。

騰訊廣告業務的樂觀變化背后,是視頻號的加速商業化,兼具上述兩個特性,對騰訊而言是短視頻形態的增量,也是電商交易環節服務的增量。視頻號扮演了一個連接器,將公眾號、朋友圈、廣告、電商進行雙向交互的串聯,盤活微信生態內的自有資產和流量。據騰訊業績會,視頻號還發掘出了一批此前沒有被短視頻產品覆蓋到的高凈值用戶。

視頻號 7 月下旬首次引入 feed 流原生廣告,進軍電商直播戰場,今年還入局了 618 和雙 11 大促活動。

據騰訊總裁劉熾平,視頻號廣告收入一直在快速增長,單季度收入有望在 Q4 超過 10 億元,而且這一增長沒有蠶食騰訊生態內其他業務的廣告收入。" 營收來源,一部分會來自于目前在其他短視頻平臺的投放,還有一部分來自于電商廣告。"

百度也開始大力擁抱電商廣告

百度也開始大力擁抱電商廣告

而短視頻平臺快手也是一個典型案例。

一方面,提高算法精準度,改進廣告產品,用數字化技術來吸引客戶。比如面對品牌商們對 ROI 越來越低的普遍抱怨下,提出新的流量分發機制,讓一次投放撬動更長效的自然流量,用回頭客推薦指數等 " 信任 " 權重來進行流量分配。

另一方面,在 " 外循環 " 廣告受經濟大盤拖累的情況下," 內循環 " 廣告的占比開始占據主導位置。快手過去幾個季度的一條主線就是,尋求內部電商的確定性——用電商業務拉動 " 內循環 " 廣告收入。

上半年快手電商大會提出 " 大搞快品牌 " 新戰略,希望加速產業帶白牌升級為 " 快品牌 ",讓快手生態內獲利的商家加大在站內投放。快手還要效仿傳統電商平臺,打造自己覆蓋全年的電商節慶,以激發投放。

在 11 月最新一次人事調整后,程一笑親自掛帥電商業務。這把快手未來的戰略邏輯進一步聚焦,那就是從電商 " 內循環 " 中去找增量。

抖音的邏輯與此類似。自建電商生態,構筑平臺閉環,收取電商廣告。據《晚點 LatePost》, 2021 年 5 月,字節廣告收入中只有不到 10% 來自電商廣告平臺巨量千川,年底則已經達到 35%。

而字節比快手還要多邁出了另一步,它正在把這一邏輯復制到更多領域,比如本地生活。以美團的經驗來看,本地生活的廣告傭金 take rate 遠高于平臺式電商——當然履約成本也高企。據 36 氪此前報道,抖音生活服務在 1 月至 10 月已經做到 600 億元 GMV,超額完成了 500 億 GMV 的年度目標。這是一個存量角斗場。

從十年前的千億,到 2021 年超過萬億,中國互聯網廣告經歷了波瀾壯闊的增長階段。如今,像移動互聯網、短視頻,這種大的創新和需求遷移已經過去,整個廣告行業進入了競爭更激烈、更精細的深水區。

來源:鈦 媒體