AI 浪潮里,產(chǎn)業(yè)資本正在重新相信「中國新故事」

無論是無人駕駛還是具身智能,兩者都不是新概念,如今看到的上市潮和融資熱也僅是冰山一角,在冰山之下,真正受資本寵愛的依舊是扎根到垂直行業(yè)的具體應(yīng)用。AI 大模型的興起,讓資本重新看到它們的 商業(yè) 價(jià)值。

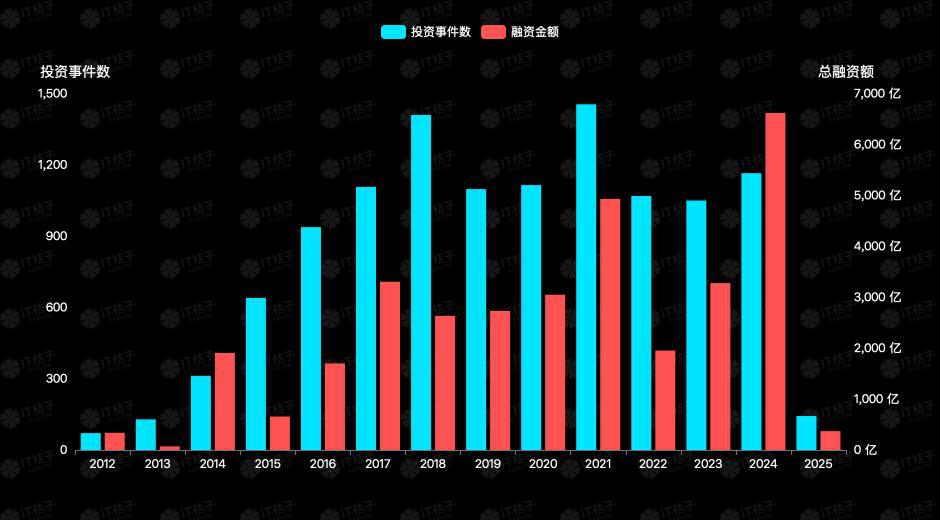

激增 101.9%,這是 2024 年資本在 AI 領(lǐng)域做出的回答。

產(chǎn)業(yè)家統(tǒng)計(jì),2024 年,AI 領(lǐng)域融資金額高達(dá) 6619 億元人民幣,同比增長 101.9%;然而 投資 事件數(shù)與上一年并無相差太多。AI 項(xiàng)目中出手最頻繁的知名投資機(jī)構(gòu) " 紅杉中國 ",在過去一年投資金額整整翻了一番,而投資數(shù)量卻同比減少 55.6%。可以看到,在不少明星 AI 公司的投資方中,都有它的身影。

然而,上述并非 2024 年資本敘事的全貌。在冰山之下,還隱藏著一些其他信號。如果事情照常發(fā)展,2025 年本應(yīng)該走到一個(gè)巨大的分岔路口。

但 2025 年初,DeepSeek 掏出一張 " 王炸 " 牌,攪亂了原本的故事走向。

2024 年的 AI 領(lǐng)域,資本描摹出了怎樣的敘事?接下來的一年里,新的舵向正在飄向哪?又或者說,新的 AI 故事,正在呈現(xiàn)怎樣的故事脈絡(luò)?

一、紅杉中國頻繁出手, 騰訊阿里搶投明星 AI 公司

從 2023 年初至今,持續(xù)了兩年的大模型不僅沒消火,反而火越燒越旺。

參投 AI 最活躍的除了知名 LP,還少不了 互聯(lián)網(wǎng) 大廠的身影。尤其是過去一年最火的明星大模型公司,那些估值跨越 10 億美元、20 億美元大關(guān)的背后,是知名 LP 和互聯(lián)網(wǎng)公司紛紛搶投的結(jié)果。它們誰也不想在這場 AI 軍備賽中被落下,誰也不想錯(cuò)過 AI 這波果實(shí)。

過去一年,在知名投資機(jī)構(gòu)當(dāng)中,觸及 AI 行業(yè),以及高估值的明星 AI 公司,最常見的身影非紅杉中國莫屬。 盡管從投資數(shù)量來看,紅杉中國 2024 年投資的 AI 公司比 2023 年少了近一倍,但從投資金額來看,卻整整翻了一番。 據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),2024 年紅杉中國在人工智能行業(yè)投資金額達(dá) 28.74 億元,同比增長 111.6%;投資數(shù)量為 9 家,同比減少 55.6%。

這種 " 量減質(zhì)增 " 的投資策略轉(zhuǎn)變,折射出市場正在從初期的概念驗(yàn)證階段邁入商業(yè)價(jià)值兌現(xiàn)期。

到了 2024 年,以紅杉中國為首的知名 LP,開始將 2023 年 " 廣撒網(wǎng) " 式的分散投資,轉(zhuǎn)向 2024 年聚焦頭部項(xiàng)目的集約化投資,市場也呈現(xiàn)出明顯的馬太效應(yīng)。

而在這場愈加白熱化的 AI 軍備賽中,以 BAT 為代表的中國 科技 巨頭代表,其投資策略卻明顯分化。

其實(shí),阿里巴巴和騰訊的投資策略較為相似,都旨在估值高的明星 AI 公司中分一杯羹,同時(shí)也旨在擴(kuò)大自身的生態(tài)聯(lián)盟。

可以看到,騰訊在過去一年明顯縮窄了自身的投資版圖,但所投公司全部為明星 AI 企業(yè)。

騰訊 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

騰訊 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

騰訊 2023 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

騰訊 2023 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

同樣地,2024 年,阿里巴巴的投資版圖也與之相近。

阿里巴巴 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

阿里巴巴 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

而與上述兩者都不同的是,百度 2024 年的投資版圖卻略顯 " 異類 ",其并沒有投資任意一家明星 AI 企業(yè)。但其目標(biāo)也更為清晰,押注產(chǎn)業(yè)智能化,All in 大模型商業(yè)化。

百度 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

百度 2024 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

與 2023 年相比,百度明顯擴(kuò)充了自身的彈藥庫。

百度 2023 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

百度 2023 年在人工智能領(lǐng)域的投資版圖,來源:IT 桔子

2025 年,中國 AI 產(chǎn)業(yè)已進(jìn)入到 " 巨頭主導(dǎo)創(chuàng)新 " 的新階段。

對于 創(chuàng)業(yè) 者而言,或在細(xì)分場景中尋找生態(tài)位,或選擇成為巨頭技術(shù)版圖中的關(guān)鍵模塊。

二、激增 3000 億, 大模型 " 六小龍 " 徹底分化

激增 3000 億,2024 年 AI 領(lǐng)域融資金額創(chuàng)十年來新高。

據(jù) IT 桔子,2024 年 AI 領(lǐng)域融資金額高達(dá) 6619 億元人民幣,同比增長 101.9%;而投資數(shù)量與上一年幾乎持平。由此可見,過去一年 AI 領(lǐng)域的單筆融資金額十分可觀。

據(jù) IT 桔子,2024 年 AI 領(lǐng)域融資金額高達(dá) 6619 億元人民幣,同比增長 101.9%;而投資數(shù)量與上一年幾乎持平。由此可見,過去一年 AI 領(lǐng)域的單筆融資金額十分可觀。

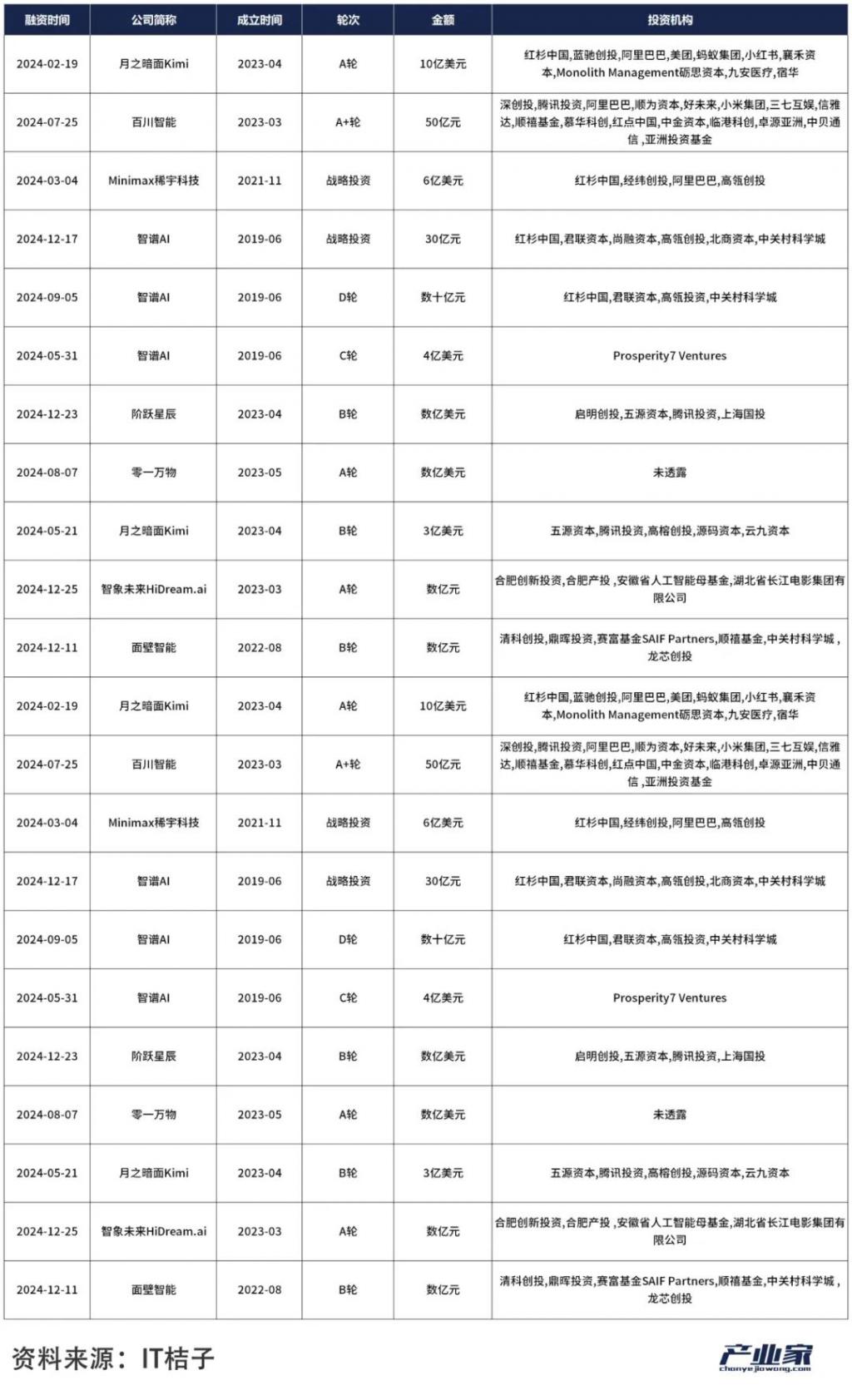

其中,還誕生了幾家估值過 20 億美元大關(guān)的明星 AI 大模型公司。 這些公司單單是估值就甩了其他 AI 公司好幾條街。從單筆融資金額來看,TOP10 融資事件中 " 六小龍 " 占據(jù)六席,頭部企業(yè)吸金量占行業(yè)總額超 60%。其中月之暗面和智譜 AI 在過去一年完成多輪融資,后者已走到 D 輪。

202

4 年 AI 大模型融資事件前十一(按融資金額排名)

202

4 年 AI 大模型融資事件前十一(按融資金額排名)

通常情況,企業(yè)在完成 B 輪融資后,已經(jīng)對自身的戰(zhàn)略布局和路線圖有了較為清晰的認(rèn)知和規(guī)劃。而從上述融資輪次來看,大模型 " 六小龍 " 當(dāng)中,月之暗面、MiniMax、階躍星辰都已完成 B 輪融資,智譜 AI 更是已完成 D 輪融資。

而 Scaling Law 失效、算力瓶頸、大模型商業(yè)化加速,2024 年大模型行業(yè)的一些變化,讓 " 六小龍 " 徹底走向分化。再加上 2025 年初,DeepSeek 以 " 開源 + 極簡架構(gòu) " 顛覆行業(yè)認(rèn)知,其日活用戶 20 天突破 2000 萬,倒逼 OpenAI 加速產(chǎn)品迭代。

DeepSeek 的橫空出世不僅加速了 AGI 的進(jìn)程,更是改寫了整個(gè)大模型行業(yè)的敘事。迄今為止,較為顯著的一大變化是,曾經(jīng)堅(jiān)持閉源的大模型都開始積極擁抱開源,但月之暗面除外,其目前對是否開源暫未表態(tài)。

關(guān)于大模型 " 六小龍 " 的另一些信號是,1)2024 年底,阿里云收購零一萬物團(tuán)隊(duì)強(qiáng)化基礎(chǔ)設(shè)施;2)2025 年初,MiniMax 副總裁魏偉離職,此前主要負(fù)責(zé)公司的 ToB 商業(yè)化業(yè)務(wù)。

另外,值得一提的是,據(jù)外媒 The Information,一直對外聲稱暫無融資打算的大模型新秀 DeepSeek(中文名:深度求索), 近日首次考慮融資,包括阿里巴巴和國資均表示有興趣提供資金。此前,百度和一直不看好 AGI 的朱嘯虎也曾表示,只要 DeepSeek 開放融資,他們一定會(huì)跟。

三、AI 基礎(chǔ)層融資規(guī)模斷崖式下跌, 應(yīng)用層迅速崛起

一場深刻的資本結(jié)構(gòu)重構(gòu)正在發(fā)生。

缺卡,是過去兩年的關(guān)鍵詞。但在一級市場,投資者似乎并未表現(xiàn)出太多信心。一方面受限于較高的技術(shù)壁壘,AI 芯片企業(yè)自身存在很大難題;另一方面,資本層面回報(bào)周期拉長,AI 芯片企業(yè)平均盈利周期延長至 8-10 年,遠(yuǎn)超 VC 基金存續(xù)期限。

產(chǎn)業(yè)家統(tǒng)計(jì),AI 基礎(chǔ)層融資事件從 2023 年的 104 起銳減至 2024 年的 70 起,降幅達(dá) 32.7%;單筆融資峰值更是從 20 億元(燧原科技 D 輪)萎縮至 5 億元(無問芯穹 A 輪),資本強(qiáng)度縮水 75%。

然而,不同于基礎(chǔ)層,投資者對上層應(yīng)用層則更為樂觀。據(jù)統(tǒng)計(jì),2024 年 AI 應(yīng)用層的融資事件當(dāng)中,新成立企業(yè)占比近 50%,36% 融資事件集中于天使輪。資本 " 搶灘 " 早期項(xiàng)目跡象明顯。

原因并不難理解。對于 AI 這個(gè)站在風(fēng)口上的行業(yè),無論是投資人還是創(chuàng)業(yè)者都想從中分一杯羹。而像 AI 應(yīng)用層這類更容易商業(yè)化,難度也相對較低的領(lǐng)域,是最容易的切入點(diǎn)。

原因并不難理解。對于 AI 這個(gè)站在風(fēng)口上的行業(yè),無論是投資人還是創(chuàng)業(yè)者都想從中分一杯羹。而像 AI 應(yīng)用層這類更容易商業(yè)化,難度也相對較低的領(lǐng)域,是最容易的切入點(diǎn)。

然而,時(shí)間來到 2025 年,AI 基礎(chǔ)層和 AI 應(yīng)用層,或?qū)⒂瓉硪粓鲑Y本重構(gòu)。

隨著 MaaS 模式成熟,基 礎(chǔ)層與應(yīng)用層的界限將逐漸消融。擁有自主算力集群的應(yīng)用企業(yè)(如月之暗面)和具備場景落地能力的基礎(chǔ)設(shè)施商(如華為昇騰),或?qū)⒅貥?gòu)產(chǎn)業(yè)價(jià)值分配格局。

四、機(jī)器人 + 智能駕駛占比一半, 資本押注的究竟是什么?

2024 年,除了持續(xù)火熱的大模型,另外兩大熱點(diǎn)幾乎全部集中在自動(dòng)駕駛和具身智能的身上,資本當(dāng)然也不會(huì)錯(cuò)過這波機(jī)會(huì)。

據(jù) IT 桔子,2024 年 AI 行業(yè)應(yīng)用融資事件共 209 起,占比 41.22%,比例與去年幾乎持平。產(chǎn)業(yè)家統(tǒng)計(jì),2024 年 AI 行業(yè)應(yīng)用融資事件當(dāng)中,資本主要集中在五大行業(yè),分別為工業(yè)制造、醫(yī)療、智能駕駛、生物和航空航天。其中,絕大多數(shù)的機(jī)器人都被歸為工業(yè)制造領(lǐng)域,而自動(dòng)駕駛和無人駕駛也都?xì)w為智能駕駛一類。

自動(dòng)駕駛多年來起起伏伏,這次終于等來機(jī)會(huì),2024 年自動(dòng)駕駛上市潮持續(xù)升溫。

自動(dòng)駕駛多年來起起伏伏,這次終于等來機(jī)會(huì),2024 年自動(dòng)駕駛上市潮持續(xù)升溫。

10 月 24 日,地平線在港交所正式掛牌上市;

10 月 25 日,文遠(yuǎn)知行在納斯達(dá)克上市;

11 月 7 日,希迪智駕向港交所遞交上市申請;

11 月 27 日,小馬智行掛牌納斯達(dá)克。

據(jù) 21 世紀(jì) 經(jīng)濟(jì) 報(bào)道不完全統(tǒng)計(jì),2024 年以來,共有 14 家中國自動(dòng)駕駛相關(guān)企業(yè)在各大交易所上市或推進(jìn)上市流程。然而,從具體的行業(yè)分布來看,在智能駕駛類別上,L2 賽道輔助駕駛依然是資本的首選。

而自動(dòng)駕駛上市潮還未結(jié)束,緊接著又迎來具身智能融資熱。比如登上春晚舞臺的宇樹科技,也在去年完成兩輪融資,目前已完成 C 輪,截至目前,估值達(dá) 100 億元人民幣;再比如尤為出圈的智元機(jī)器人,自 2023 年初成立一年,接連完成六輪融資,投資方包括百度、比亞迪、高瓴創(chuàng)投,截至目前,估值達(dá) 70 億元人民幣。

從估值來看,具身智能的受寵程度不亞于大模型 " 六小龍 "。

但實(shí)際上,無論是無人駕駛還是具身智能,兩者都不是新概念。上述看到的上市潮和融資熱也僅是冰山一角, 在冰山之下,真正受資本寵愛的依舊是扎根到垂直行業(yè)的具體應(yīng)用。只是,AI 大模型的興起,讓資本重新看到它們的商業(yè)價(jià)值。

因此,無論是機(jī)器人還是智能駕駛,資本所追捧的從來不是某個(gè)概念,而是貨真價(jià)實(shí)的收益回報(bào)。

寫在最后:

整體來看,2024 年對于大模型來說,是急于商業(yè)化的一年。2024 年末,一些信號已經(jīng)顯現(xiàn),然而 2025 年初,DeepSeek 的出現(xiàn)打亂了關(guān)于 AI 的一切敘事。

DeepSeek 引來的或是一場海嘯。

喬布斯曾說過," 創(chuàng)新并非是創(chuàng)造完全新的產(chǎn)品 "。站在當(dāng)下的語境,DeepSeek 的創(chuàng)新在于用新的技術(shù),疏通了困擾國內(nèi) AI 公司兩年的缺卡難題。從此,國內(nèi) AI 廠商積極擁抱開源,甚至積極開放產(chǎn)品邊界。

一年前,朱嘯虎曾表示不相信 AGI。 但一年后的今天,朱嘯虎重新表態(tài),"DeepSeek 快讓我相信 AGI 了。"AI 時(shí)代,中國的新創(chuàng)業(yè)故事正在重新走上資本臺前。

來源:產(chǎn)業(yè)家