2025 海外充電市場觀察

01 全球新能源電動 汽車 普及,充電問題成為最大障礙

(一)全球零碳目標下,新能源電動汽車普及已是大勢所趨

2018 年,包括純電、混動在內(nèi)的新能源電動汽車在全球汽車銷量中的占比僅為 7%,隨著全球零碳目標的逐步實施落地,2024 年這一數(shù)據(jù)上漲到 26%,預計到 2030 年新能源電動汽車將突破全球汽車銷量半數(shù)以上。因此,新能源電動汽車的全球普及已然成為大勢所趨。

2018 年,包括純電、混動在內(nèi)的新能源電動汽車在全球汽車銷量中的占比僅為 7%,隨著全球零碳目標的逐步實施落地,2024 年這一數(shù)據(jù)上漲到 26%,預計到 2030 年新能源電動汽車將突破全球汽車銷量半數(shù)以上。因此,新能源電動汽車的全球普及已然成為大勢所趨。

(二)全球消費者購買新能源電動汽車的決策因素

從全球消費者購買新能源電動汽車的考量因素來看:通過對新能源電動汽車全球幾個主要區(qū)域市場國家進行消費者調(diào)研,讓消費者對更低的燃料成本、更好的駕駛體驗、維修保養(yǎng)、政府補貼、個人健康等 8 個決定購買新能源汽車而非燃油車的原因進行優(yōu)先級排名,在美國、德國、韓國、東南亞、印度和中國的排名中,除中國外另外五個國家的消費者均將

" 更低的燃料成本 "

作為選擇購買新能源電動汽車的首要考量因素。

從全球消費者購買新能源電動汽車的考量因素來看:通過對新能源電動汽車全球幾個主要區(qū)域市場國家進行消費者調(diào)研,讓消費者對更低的燃料成本、更好的駕駛體驗、維修保養(yǎng)、政府補貼、個人健康等 8 個決定購買新能源汽車而非燃油車的原因進行優(yōu)先級排名,在美國、德國、韓國、東南亞、印度和中國的排名中,除中國外另外五個國家的消費者均將

" 更低的燃料成本 "

作為選擇購買新能源電動汽車的首要考量因素。

通過對所有決策因素的綜合分析可以看出,若想說服全球消費者購買新能源電動汽車而非燃油車,需滿足這 三大關鍵因素 :綜合持用成本、實際續(xù)航里程以及優(yōu)質(zhì)充電體驗,即包括購買、維修保養(yǎng)以及補能在內(nèi)的綜合七年持用成本,新能源汽車必須低于傳統(tǒng)燃油汽車;實際續(xù)航里程新能源汽車至少應與燃油車持平;包括可及性、可靠性和便捷性在內(nèi)的 EV 車充電體驗不能弱于燃油車的加油體驗。

(三)電池技術提升及成本下降,價格和里程問題已趨緩解

隨著全球電池技術的提升以及電池成本的下降,上述三大關鍵因素中的價格和續(xù)航里程問題已經(jīng)逐步得到有效解決。

從電池及其原材料的價格走勢可以看出,碳酸鋰價格雖然在 2022 年飆升,但是自 2023 年躍升至最高點后已經(jīng)出現(xiàn)明顯回落。電池價格指數(shù)近十年也一直呈現(xiàn)下行趨勢。

通過美國新能源電動汽車的售價和所有車型平均售價的對比可以看出,美國 EV 車的價格也在逐漸逼近包括所有車型在內(nèi)的汽車平均售價。

再看里程,以純電(BEV)為例,不論是美國,還是全球平均的里程走勢,自 2010 年至今,都在穩(wěn)步增長。

由此表明,隨著新能源電動汽車的價格和里程問題逐步得到有效解決,目前唯一阻礙全球新能源電動汽車普及的關鍵因素就是 " 充電焦慮 " 。

(四)充電焦慮正超過價格和里程焦慮,成為 EV 普及的最大障礙

根據(jù)麥肯錫的一項全球消費者調(diào)研,全球有接近一半的消費者表示,只有當充電樁像加油站一樣普及,才會選擇從 " 不購買 " 新能源電動汽車變成 " 考慮購買 "。

根據(jù)麥肯錫的一項全球消費者調(diào)研,全球有接近一半的消費者表示,只有當充電樁像加油站一樣普及,才會選擇從 " 不購買 " 新能源電動汽車變成 " 考慮購買 "。

同時,對于歐洲消費者而言,影響其購買 EV 車的前五大因素中,除了價格和續(xù)航里程,另外三個都是跟充電相關,比如更普及的公共充電點位、更快的充電速度,以及充電站的可靠性。

(五)全球充電三大挑戰(zhàn):可及性、便捷性、可靠性

綜上,目前對于新能源電動汽車的全球普及而言,包括

可及性、便捷性、可靠性

在內(nèi)的充電挑戰(zhàn)已成為最大且首要挑戰(zhàn)。

綜上,目前對于新能源電動汽車的全球普及而言,包括

可及性、便捷性、可靠性

在內(nèi)的充電挑戰(zhàn)已成為最大且首要挑戰(zhàn)。

充電樁可及性: 歐盟將 2030 年公共充電樁車樁比的目標設定在 10:1,而目前全球除了包括中國在內(nèi)的幾個少數(shù)國家已經(jīng)達到這一水平,多數(shù)國家仍遠不及這個標準。

充電便捷性: 從各國快充數(shù)量在公樁中所占的比例來看,目前中國這一占比是最高的,其次是挪威和日本,美國略高于 28 國平均水平,其他多數(shù)國家基本都低于平均水平。而且一些國家雖然公樁數(shù)量在逐年增加,但是快充占比反而有所降低。

充電可靠性: 很多國家 EV 車主在充電過程中都遇到過各種各樣的問題,包括充電啟動困難、設備損壞、無法付款等。充電可靠性的解決與否將直接影響 EV 車主的充電體驗。

(六)全球充電市場指數(shù)

全球充電市場指數(shù)

綜合評估了政府支持力度、市場成熟度、盈利預期和充電基礎設施水平四大指標維度。

全球充電市場指數(shù)

綜合評估了政府支持力度、市場成熟度、盈利預期和充電基礎設施水平四大指標維度。

目前綜合排名前三的國家分別是:荷蘭、德國和英國,中國位列第四。其中,荷蘭綜合排名第一主要是該國充電基礎設施水平指標表現(xiàn)較好,且除了政府支持力度外的另外兩項指標表現(xiàn)也較為靠前;德國雖然綜合排名第二,但是其充電基礎設施水平相對較差;中國目前的充電基礎設施水平排名位列全球第一。

02 海外充電市場觀察:歐洲、美國、東南亞

(一)歐洲:EV 保有量全球第二,但充電樁增長不及預期

歐洲近五年新注冊乘用車數(shù)量呈下降趨勢,但是新能源汽車占比反而明顯提升。歐洲的公樁數(shù)增長與 EV 保有量增長的變化趨勢一致,但是公樁增長率卻不及 EV。

歐洲近五年新注冊乘用車數(shù)量呈下降趨勢,但是新能源汽車占比反而明顯提升。歐洲的公樁數(shù)增長與 EV 保有量增長的變化趨勢一致,但是公樁增長率卻不及 EV。

從車樁比來看,歐洲多數(shù)國家的車樁比仍高于全球平均水平,其中最高的是挪威,其次是德國高達 26:1,這也體現(xiàn)在全球充電市場指數(shù)排名中,德國雖然綜合排名第二,但其充電基礎設施水平這一單項指標整體表現(xiàn)較差。

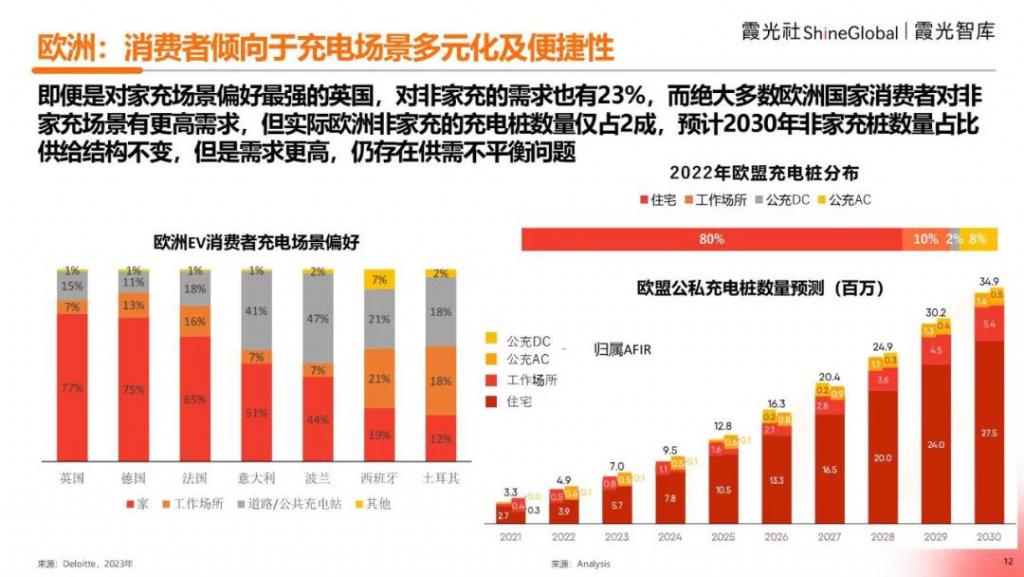

(二)歐洲:消費者傾向于充電場景多元化及便捷性

再看歐洲消費者,歐洲多數(shù)國家新能源電動汽車消費者普遍傾向于的充電場景是家,包括英國、德國、法國及意大利在內(nèi),家庭需求場景占比都超過 50%,其中英國、德國對家庭充電場景的偏好均高達 70% 以上。但是也有部分國家的家庭充電場景偏好不及其他場景,比如西班牙和土耳其的家庭場景偏好僅為 19% 和 12%,并不及公共充電場景需求。但是從歐盟國家實際充電樁布局來看,家庭場景高達 80%,遠高于實際需求占比,而非家庭場景僅占 20%,相較實際需求呈現(xiàn)出了嚴重的供需不平衡現(xiàn)象。

再看歐洲消費者,歐洲多數(shù)國家新能源電動汽車消費者普遍傾向于的充電場景是家,包括英國、德國、法國及意大利在內(nèi),家庭需求場景占比都超過 50%,其中英國、德國對家庭充電場景的偏好均高達 70% 以上。但是也有部分國家的家庭充電場景偏好不及其他場景,比如西班牙和土耳其的家庭場景偏好僅為 19% 和 12%,并不及公共充電場景需求。但是從歐盟國家實際充電樁布局來看,家庭場景高達 80%,遠高于實際需求占比,而非家庭場景僅占 20%,相較實際需求呈現(xiàn)出了嚴重的供需不平衡現(xiàn)象。

(三)歐洲:充電樁運營商市場分散

從充電樁運營商情況看,建網(wǎng)模式主要包括自建和代運營,以及兩者結合的模式。除特斯拉外,歐洲充電樁運營商基本都為本土企業(yè),且多為國有企業(yè),并以能源 / 電力、石油 / 石化類為主。

從充電樁運營商情況看,建網(wǎng)模式主要包括自建和代運營,以及兩者結合的模式。除特斯拉外,歐洲充電樁運營商基本都為本土企業(yè),且多為國有企業(yè),并以能源 / 電力、石油 / 石化類為主。

從市場格局來看,目前歐洲充電市場整體集中度較低、市場較為分散,排名第一的特斯拉也僅占歐洲 4.1% 的市場份額。

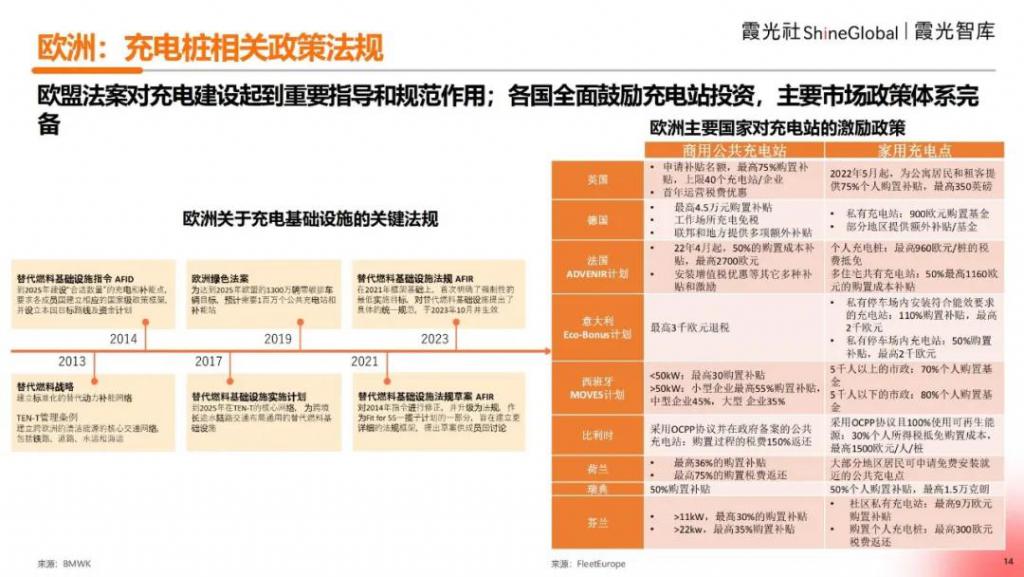

(四)歐洲:充電樁相關政策法規(guī)

從 2013 年起,歐洲就出臺了 " 替代燃料戰(zhàn)略 ",近十年也在逐步規(guī)劃落地。歐洲不同國家也分別針對家用和公共充電樁出臺了一系列激勵政策,包括購置補貼以及稅收優(yōu)惠等,基本政策體系相對比較完善。

從 2013 年起,歐洲就出臺了 " 替代燃料戰(zhàn)略 ",近十年也在逐步規(guī)劃落地。歐洲不同國家也分別針對家用和公共充電樁出臺了一系列激勵政策,包括購置補貼以及稅收優(yōu)惠等,基本政策體系相對比較完善。

(五)歐洲:中國企業(yè)在歐洲充電市場的機遇和挑戰(zhàn)

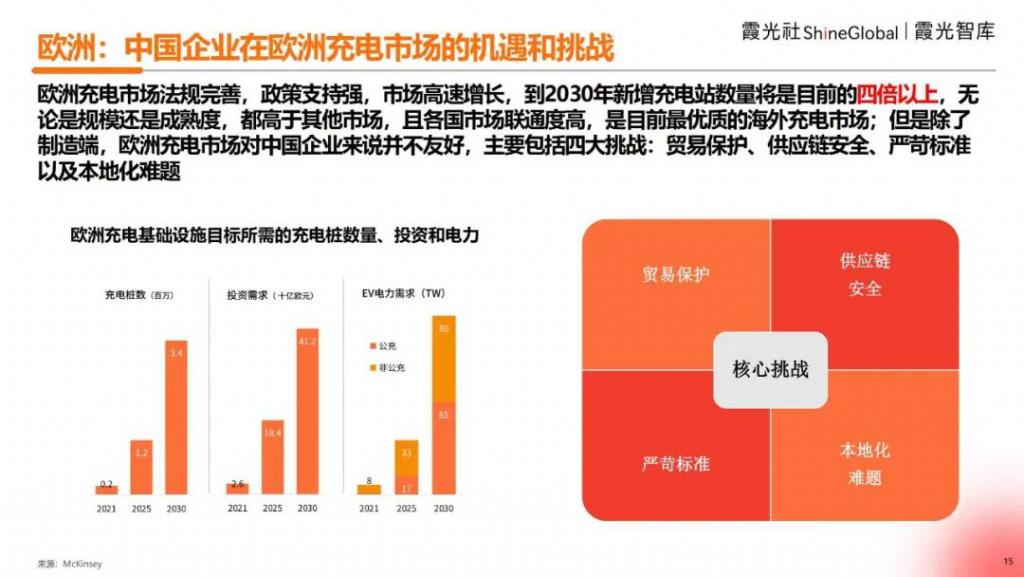

綜上,對于歐洲市場來說,無論是政府支持力度還是充電基礎設施布局,相較其他海外市場整體表現(xiàn)較為成熟,預計 2030 年新增充電站數(shù)量將是當前的四倍以上。但是,中國充電企業(yè)若想進入歐洲,會面臨貿(mào)易保護、供應鏈安全、嚴苛標準以及本地化難題這

四大核心挑戰(zhàn)

。

綜上,對于歐洲市場來說,無論是政府支持力度還是充電基礎設施布局,相較其他海外市場整體表現(xiàn)較為成熟,預計 2030 年新增充電站數(shù)量將是當前的四倍以上。但是,中國充電企業(yè)若想進入歐洲,會面臨貿(mào)易保護、供應鏈安全、嚴苛標準以及本地化難題這

四大核心挑戰(zhàn)

。

(六)美國:EV 進程落后歐盟及中國,仍處市場早期發(fā)展階段

美國新能源汽車保有量及占比近五年明顯提升,滲透率也在顯著升高,但是對比歐洲和中國仍存在較大提升空間。分州來看,EV 和純電保有量及銷量最高的為加州,加州本身是美國面積最大的洲,同時也是全美汽車銷量最高的洲。

美國新能源汽車保有量及占比近五年明顯提升,滲透率也在顯著升高,但是對比歐洲和中國仍存在較大提升空間。分州來看,EV 和純電保有量及銷量最高的為加州,加州本身是美國面積最大的洲,同時也是全美汽車銷量最高的洲。

(七)美國:充電基礎設施建設落后于 EV 增速,是其主要發(fā)展瓶頸

與歐洲類似,美國的充電基礎設施發(fā)展速度也明顯落后于新能源電動汽車增速,這也是阻礙 EV 車發(fā)展的主要瓶頸。

與歐洲類似,美國的充電基礎設施發(fā)展速度也明顯落后于新能源電動汽車增速,這也是阻礙 EV 車發(fā)展的主要瓶頸。

(八)美國:影響充電分布的因素復雜,導致地區(qū)差異巨大,難以統(tǒng)籌

同時,美國充電樁分布極不均衡。從充電樁總數(shù)看,加州排名第一,但是相較加州作為新能源電動汽車保有量最高的洲,其車樁比卻不及德州。同時,人均最多和最少的充電樁數(shù)量相差 15 倍以上。

同時,美國充電樁分布極不均衡。從充電樁總數(shù)看,加州排名第一,但是相較加州作為新能源電動汽車保有量最高的洲,其車樁比卻不及德州。同時,人均最多和最少的充電樁數(shù)量相差 15 倍以上。

(九)美國:系列政策措施,推動本國充電基礎設施建設

從政策層面來看:無論從技術標準的統(tǒng)一,還是聯(lián)邦各部門的資助措施,美國也正在加大力度推動本國充電基礎設施建設。

從政策層面來看:無論從技術標準的統(tǒng)一,還是聯(lián)邦各部門的資助措施,美國也正在加大力度推動本國充電基礎設施建設。

(十)美國:充電樁運營商,三大頭部 + 眾多長尾

美國充電樁運營商市場

競爭格局

:除獨立站外,包括 ChargePoint、特斯拉、Blink 在內(nèi)的三大頭部運營商總計占全美 67% 的市場份額。特斯拉充電樁數(shù)量占比中 64.6% 為快充樁,特斯拉也是美國快充市場份額最高的運營商。

美國充電樁運營商市場

競爭格局

:除獨立站外,包括 ChargePoint、特斯拉、Blink 在內(nèi)的三大頭部運營商總計占全美 67% 的市場份額。特斯拉充電樁數(shù)量占比中 64.6% 為快充樁,特斯拉也是美國快充市場份額最高的運營商。

(十一)東南亞:全球充電基礎設施缺口較大,市場出現(xiàn)機會拐點

東南亞不同國家 EV 保有量及滲透率差距較大,主要與各個國家的發(fā)展水平及本國對充電設施建設的整體規(guī)劃及政策體系不同有關。

東南亞不同國家 EV 保有量及滲透率差距較大,主要與各個國家的發(fā)展水平及本國對充電設施建設的整體規(guī)劃及政策體系不同有關。

新加坡和馬來西亞市場化程度較高,其中泰國充電設施國企占比較大。印尼和越南充電設施企業(yè)相對比較單一,且國有化程度較高。國有化程度對外資企業(yè)進入的門檻及難度均存在一定影響。

(十二)東南亞:泰國優(yōu)先建設充電基礎設施,結構規(guī)劃合理

泰國是以純電為主的新能源汽車市場,全國超過一半的乘用車及七成 BEV 集中在曼谷,因此目前泰國的充電基礎設施也集中在曼谷雞周邊區(qū)域。泰國選擇在 EV 發(fā)展之前就提前布局充電基礎設施,截至 2023 年 9 月,全國已有 8702 個充電樁,十多個 CPO 參與其中,盡管 EV 銷量猛增,車樁比仍達到 10:1 的良好水平。

泰國是以純電為主的新能源汽車市場,全國超過一半的乘用車及七成 BEV 集中在曼谷,因此目前泰國的充電基礎設施也集中在曼谷雞周邊區(qū)域。泰國選擇在 EV 發(fā)展之前就提前布局充電基礎設施,截至 2023 年 9 月,全國已有 8702 個充電樁,十多個 CPO 參與其中,盡管 EV 銷量猛增,車樁比仍達到 10:1 的良好水平。

(十三)東南亞:印尼充電建設進展緩慢,馬來西亞后來居上

印尼政府委托 PLN 國電進行充電基礎設施建設,PLN 也發(fā)布了 2025 年和 2030 年的充電樁和換電站數(shù)量目標,但其建設進度一直處于落后階段,導致充電設施增長落后于 EV 增長,尤其在 2023 年 BEV 銷量增長提速后,車樁比陡增。

印尼政府委托 PLN 國電進行充電基礎設施建設,PLN 也發(fā)布了 2025 年和 2030 年的充電樁和換電站數(shù)量目標,但其建設進度一直處于落后階段,導致充電設施增長落后于 EV 增長,尤其在 2023 年 BEV 銷量增長提速后,車樁比陡增。

馬來西亞 2021 年即制定了 2025 年建成 1 萬個充電樁的目標,此前充電樁建設進展緩慢,但于 2023 年提速,月均增加 200 多個充電樁,預計 2025 年 Q2 完成目標。

來源:霞光社