VC/PE 對上市公司的滲透率好不容易沖到6成,疫情又給打回去了

來源:IT桔子(ID:itjuzi521) 作者:冬雪 編輯:Judy

過去十多年里,隨著資本市場板塊的豐富、中國公司批量的成長,每年能上市的公司數量實現了階梯式上升,每年上市的公司數量從 2012 年的幾十家,增長到 2021 年的近 600 家。資本市場發展繁榮。

經過分析我們發現,其中不變的是:中國公司上市的主流地方幾乎始終是 A 股,港股和美股占比多數時候是個位數。上市公司的類型多數仍是傳統制造公司,聲勢較大的互聯網公司在每年上市公司中占比在 3% 以下。

變化的是:越來越多的上市公司在一級市場進行過融資,也就是 VC/PE 的滲透率有了提高——從 2012 年的 41.7% 提升到 2020 年的 58.2%。

有過一級市場融資的上市公司,80% 融資在 3 輪以內,50.2% 融資總額在 1 億元以下。人民幣始終是融資主流。

以下是數據詳情與分析。該內容節選自 IT 桔子即將發布的《中國上市公司一級市場融資歷程分析報告》,歡迎關注。

近十年中國上市公司數量呈波動上升趨勢。

2017 年為前幾年最高值,達 444 家。2018 年上市節奏大幅下降,僅有 198 家。2019 年-2021 年逐年上升,2021 年為 587 家,為近 10 年最高點。2022 年前 9 個月,合計有 288 家中國企業實現上市。

從近十年中國上市公司總募資金額來看,基本也呈上升趨勢。自 2012 年的 338 億增長至 2019 年的 3728 億,7 年翻了超 10 倍。2020 年總募資金額升至 6953 億,較上一年近乎翻倍,這一年中芯國際上交所上市,募資超 500 億;2021 年總募資金額基本去 2020 年持平,2021 年中國電信上交所上市,募資 471 億。2022 年前 9 個月,總募資金額為 3942 億。

中國公司上市地主要有 A 股(包含深交所、上交所、北交所),港股(港交所)、美股(包含納斯達克及紐交所)。由 IT 桔子統計數據可知,A 股始終是中國新經濟企業上市的主陣地,除此之外港股也占有一席之地。

2012 年近乎 100% 的中國新經濟企業都選擇在 A 股上市。2013 年由于 A 股停市,當年上市企業總量為近十年最低。2016 年一批互聯網公司走到 IPO 階段,由于互聯網及技術類企業需要較高的資金門檻,因此這類公司凈利潤并不高,而港股和美股對企業凈利潤的要求相對 A 股更為寬松,因此自 2016 年中國企業赴境外上市逐漸成為趨勢。當年中國赴港上市企業占比超 10%。2017 年中國境內赴港上市企業及赴美上市企業占比同樣接近 10%。

2018 年由于「最嚴發審委」,中國上市企業中 A 股占比低至 50%,赴港上市企業占比超過 30%,同時這一年也是企業赴美上市高潮的開端,2018 年赴美上市企業占比超 15%。美股對上市企業的利潤要求較港股更低,同時美股更看好互聯網企業的未來,因此對于上市的互聯網企業給出了較高的估值,再加之一批即將到期的美元基金急于把項目推上市,以便盡快清算回籠資金。因此從 2018 年起,中國公司赴美上市逐漸增多。另外,也是在 2018 年,港交所對于新經濟、新科技企業也放寬上市條件,即允許「同股不同權」、「生物科技公司滿足條件可虧損上市」等。

2019 年-2022 年對于 A 股來說,科創板、創業板、北交所的設立以及全面注冊制的推進,都不斷推動中國資本市場深入、健康發展。因此 2019 年-2021 年 A 股上市企業占比基本在 70%-80%。這 4 年赴港上市企業占比逐漸低至不足 10%。而在政策監管及中美貿易戰下,赴美上市企業也逐漸減少。此外這 4 年中,不少互聯網巨頭,如百度、攜程、B 站、京東、網易等實現港股二次上市。

互聯網平臺類公司是指以美團、快手、微博等為代表的以互聯網平臺為載體進行業務布局的公司。

2012 年-2022 年中國互聯網公司上市呈「M」狀波動。2012 年僅有 2 家,到 2014 年增長至 13 家,之后到 2017 年呈下降趨勢,到 2017 年僅有 3 家 IPO。2018 年互聯網公司 IPO 數達到近 10 年頂峰,為 19 家,到 2019 年降至 13 家,2020 年-2021 年也分別為 13 家和 14 家,2022 年前 9 個月,這一數量再次降低至 3 家。

上市互聯網平臺公司占比在 2012 年為 2.8%,2013 年受 A 股停市影響,互聯網平臺公司更偏向于選擇境外上市,因此占比超過 35%;2014 年占比 7.8%,到 2015 年恢復到 2% 左右。2018 年 A 股最強監管令下,再次提高了互聯網平臺上市公司占比,之后這一比例再次回到 2% 左右,并基本穩定。

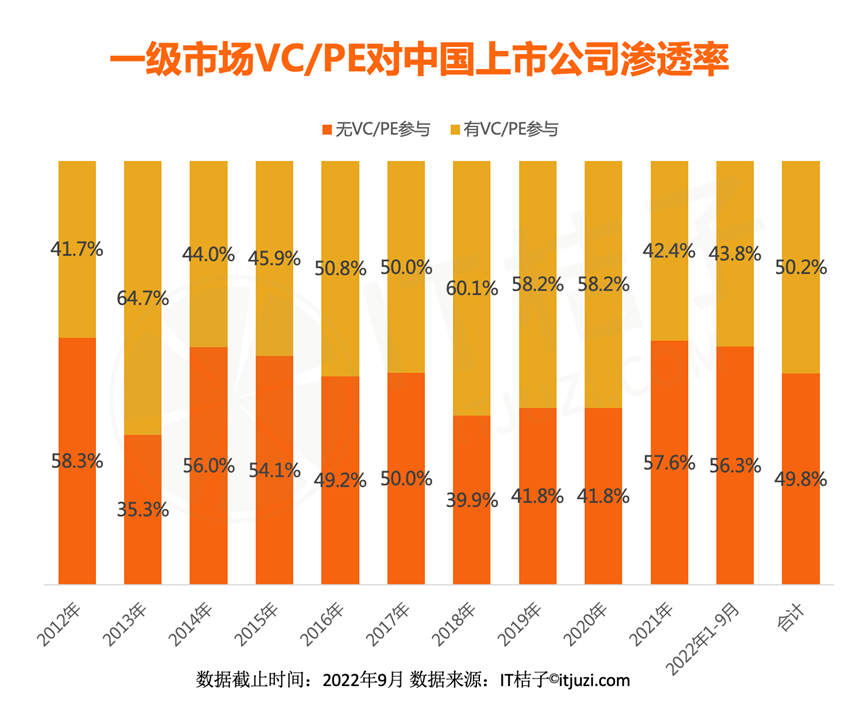

近十年的中國上市公司在一級市場階段有 50.2% 接受過股權融資。

除了 2013 年 A 股停市而引發異常外,自 2012 年到 2020 年,VC/PE 對上市公司的滲透率不斷提升,從 2012 年的 41.7% 提升到 2020 年的 58.2%。

中間在 2018 年由于「最嚴監管令」,同樣使得境外上市企業占比較高,這類企業的一級市場融資高于整體,導致該年內 VC/PE 滲透率達到 60.1%。

疫情與中美脫鉤開始后,即近兩年里,VC/PE 滲透率再次回到 40%-50% 之間。

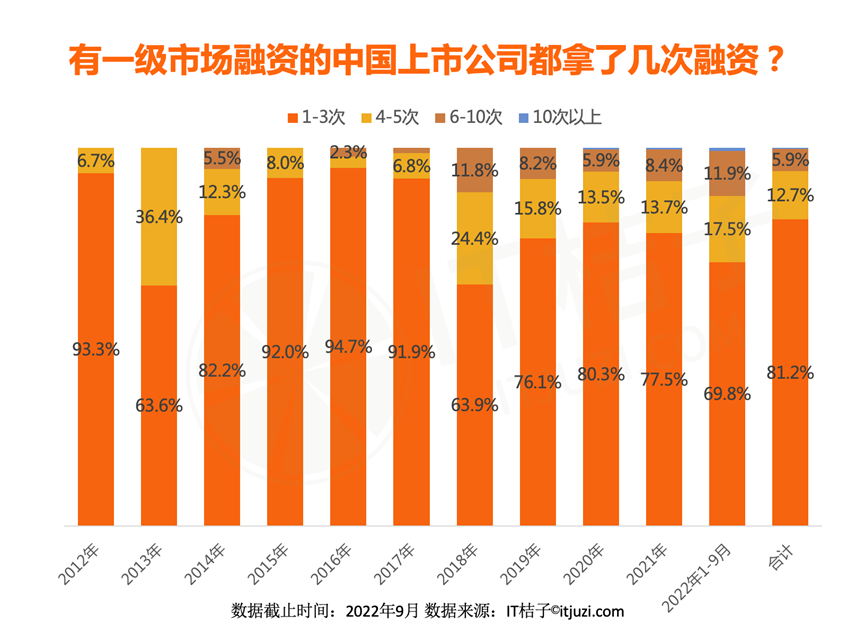

在一級市場有融資的中國上市公司中,80% 獲 1-3 輪融資。

2012 年中國上市公司在一級市場有融資的企業中,有 28 家獲投 1-3 輪,占比超 90%,獲投 4-5 輪的有 2 家;2013 年-2018 年,上市公司在一級市場獲投 1-3 次的企業占比呈「倒 V」型,中間年份集中在 80%-95% 之間,兩端則占比在 60% 左右。

自 2019 年起,在一級市場獲投 1-3 次的企業占比基本穩定在 70%-80% 左右,也是自 2019 年開始,一級市場企業獲多輪融資再上市的比例增多,4-5 次占比每年均超過 10%,6-10 次的占比也基本接近 10%。

疫情以來近兩年,一級市場也出現融資 10 次以上后上市的案例,如滴滴出行、優客工場等。

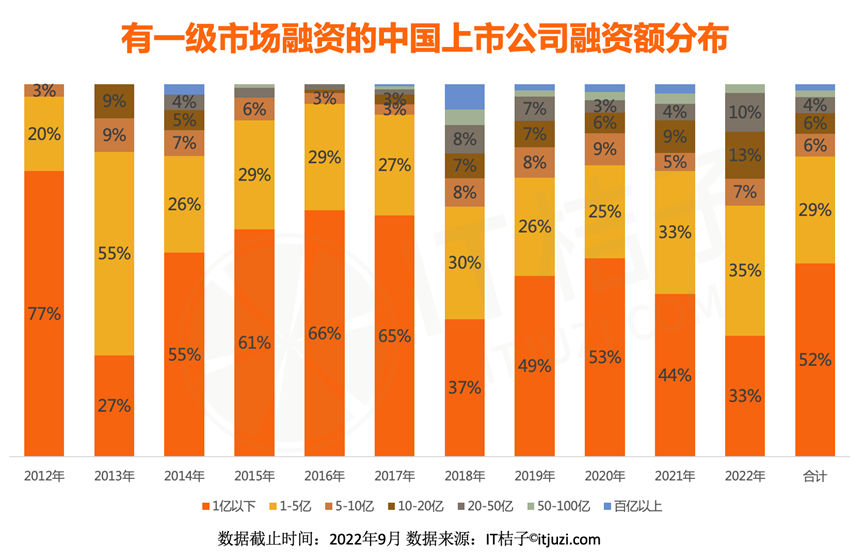

在一級市場有過融資的中國上市公司,52% 總融資額都在 1 億元以下。

在 2018 年之后,1 億元以上的比例顯著增加,拿到 1-5 億元融資的公司占比從 2018 年的 30% 增長到 2022 年的 35%。

上市前在一級市場融資最多的公司多數為互聯網公司,其中滴滴出行*、美團、阿里巴巴、商湯科技、貝殼、快手等,均超過了 300 億元。

在多個趨勢圖中,我們看到「2020 年」成為一個數據拐點——

疫情的發生與持續、中美脫鉤的影響,對創業公司的成長影響、對中國公司赴美上市、對美元基金的募資等都產生了影響。