萬億級汽車產業重構中,屬于你的機會在哪里?

一年前,中國新能源汽車的發展提前突破「臨界點」,滲透率快速從 5.8% 提升到 13.4%,引發了資本市場的狂熱追捧;一年后的今天,雖然滲透率依然在提升,但資本市場開始回歸理性,特斯拉、蔚小理市值都較高點大幅下跌。這期間沒變的是,沒有人會懷疑新能源汽車是未來的大趨勢。

如果你的職業生涯錯過了移動互聯網的「黃金十年」,不能再錯過新能源汽車時代。

進入 2022 年,疫情、地緣政治等外部沖擊依然存在,再加上俄烏戰爭、美聯儲加息等因素影響,很多行業都受到沖擊。不過,新能源汽車卻成為難得的一抹亮色。數據顯示,中國新能源汽車前三季度累計銷量達 456.7萬輛,同比增長超過 110%,超越了 2021 年全年銷量。同時,上半年的新能源滲透率已高達 21.6%,提前兩年半達成 20% 滲透率的規劃目標。

如果以全球新能源汽車滲透率最高的挪威(注:2022 年 10 月為 86%)為標桿,中國新能源汽車市場還會有很長一段時間的高增長,萬億級的超級大市場正在逐步形成。

汽車行業的細分賽道。|圖片來源:極客公園制圖

行業「紅利」的加速釋放,也勢必會伴隨人才的大規模遷徙。互聯網過去 20 年的發展,不僅誕生了阿里、騰訊等巨頭,也培養了上千萬的研發工程師、產品經理、運營和數據分析人員、市場營銷人員。隨著互聯網的紅利逐步消失,這些成長起來的創新者們,面對蓬勃的新能源汽車行業有哪些機會?通往新世界的遷徙地圖在哪兒?哪里才是真正的「長坡厚雪」?

回顧波瀾壯闊的 2022 年,新能源汽車產業在不斷演進:一方面,一些細分領域正在迎來深層次的變革,熱度不斷升溫,比如 圍繞 用戶體驗 提升的智能化變革,開始加速成為汽車產業發展主旋律。與此同時,曾經被忽視的操作系統和芯片,正成為新型產業生態的核心。

另一方面,曾經的「風口」開始回歸理性,比如作為汽車革命的「上半場」,電動化曾是汽車行業最受關注的熱點。如今,它已成為大勢所趨、不可逆轉,接下來將更多圍繞提升產能、降本增效。同時,自動駕駛開始回歸平常,逐漸成為很多車型的標配。

接下來,讓我們打開汽車產業新世界的地圖,看看該關注哪些正在發生的新變化,以及其背后隱含的新機遇?

01 汽車行業的「新風口」:智能化

回顧 2022 年,汽車行業最大的熱點毫無疑問聚焦于智能化。最直觀的表現是,多聯屏、語音交互、HUD(Head-up Display,抬頭顯示系統)、輔助駕駛、毫米波雷達等,開始大量搭載在量產車型上,這也是互聯網背景的人才最能發揮自身經驗和能力的領域。

整體來看,汽車行業的智能化,主要分為兩個部分:智能駕駛和智能座艙。其中,智能駕駛上的突破今年以來尤為引人注目。

智能駕駛從「前鋒」變「守門員」,

更關注商業化落地

回看下自動駕駛的發展,一直并存著兩條路線:一條是激進的跨越式思路,代表是美國的 Waymo;另一條是保守的漸進式思路,代表是特斯拉。在這場路線之爭中,漸進式目前暫時占據上風,但這是否是通向未來無人駕駛的「正確」模式,依然存在變數。

2022 年智能駕駛最大的變化,是不再一味追求 L4/L5 級技術的實現,而是更強調商業化和場景落地。 專注于 L1/L2 級別智能駕駛的 ADAS (Advanced Driver Assistant Systems,高級駕駛輔助系統),近年來滲透力快速提升。

據佐思汽研數據顯示,2021 年中國自主品牌 ADAS 裝配量達 248.9萬輛,同比增長 69.6%,裝配率達 29.1%;2022 年 1-4 月 ADAS 裝配量 88.7 萬輛, 同比增長 39.5%,裝配率 33.9%。

自動駕駛產業鏈。|圖片來源:極客公園制圖

相比裝配率的提升,ADAS 也正從高端車型向中低端拓展。在 2020 年之前,L2 級 ADAS 系統主要搭載在售價為35萬元以上的車型上。但從2020年起,L2 級 ADAS 系統開始裝配在中端車型上,甚至是 10 至 15 萬元的低端車型,比如東風風神奕炫、寶駿 KiWi EV。

以今年 9 月大疆與上汽通用五菱聯合打造的寶駿 KiWi EV 為例,它的價格只有 10.28 萬元。從賬面上看,大疆提供的這套方案非常「摳門」,沒有激光雷達,算力也只有 16 Tops。但它也具有 L2+ 自動駕駛技術水平,能力覆蓋城市道路和泊車場景。

對于大疆的這套智能駕駛方案,業內有不同的聲音。質疑者認為,在寶駿 KiWi 這種低端車型上,成本是考慮的第一要素,用戶不需要智能駕駛,同時在這個價位很難把智能駕駛的體驗做好;贊同者則認為,這是一條很聰明的路線,產品重要的是要跟品牌和用戶呼應,五菱的用戶和這套低成本方案非常契合。

大疆車載市場負責人謝闐地表示,對于當下很多車企癡迷高算力芯片和激光雷達的現象,大疆和五菱給出了一種「反向解法」:可以在不追求硬件堆料的情況下,用合理適用的硬件配置打造好用的基礎 ADAS 功能。

隨著新能源汽車滲透率和 ADAS 裝配率的大幅提升,很多 L4 級自動駕駛公司也被吸引,紛紛涌入 L2 級前裝量產方案的賽道。跨越式和漸進式兩者之間不再涇渭分明,界限開始變得模糊。

輕舟智航便是從 L4 加入 L2++ 的代表。2019 年,四位聯合創始人在硅谷開啟了創業。起初,他們并未直接復制 Waymo 的 Robotaxi 路線,而是選擇了當時面向公開道路的 L4 級無人小巴。

輕舟智航聯創 & CTO 侯聰告訴極客公園,「我們非常看重技術和商業之間的平衡,要通過一個商業閉環推動更大的商業閉環,一步一步地實現自動駕駛。」

于是在 2021 年下半年,他們推出了「雙擎戰略」,開始面向 OEM(Original Equipment Manufacturer,原始設備制造商/主機廠)、車企和產業上下游,做高性價比的前裝量產方案。主要考量有兩點:一個是拿到更多的數據進行研發的迭代,另一個是通過持續商業化讓團隊生存下去,然后才能實現 L4。

短短幾個月的時間,輕舟就獲得了諸多客戶和產業鏈上下游伙伴的認可和青睞。但對于大多數的自動駕駛公司來說,降維并沒有那么簡單,依然有很多挑戰:首先就是工程能力,不同于之前只要做好demo(原型),證明自己的技術實力就可以,前裝量產意味著需要解決車規級、低成本、可量產的問題;其次,如何與車企達成有效的合作,在讓車企能夠不喪失「靈魂」的前提下,使自動駕駛公司盡可能多地拿到數據、形成閉環,依舊是困擾各方的問題。

如果把汽車生態看成是一支球隊的話,那自動駕駛不再是攻城略地的「前鋒」,而是力保城門不失的「守門員」。 隨著 ADAS 的滲透率加速,自動駕駛的概念很難成為差異化的賣點,它在逐步成為智能電動車的標配。

不過,從資本角度來看,智能駕駛已經是「紅海」。多位業內人士表示, 單純從創業的角度來看,自動駕駛行業已經沒有太大的機會。接下來,絕大多數自動駕駛公司可能會死掉,被收購可能是最好的結局。

比如今年 10 月,曾經估值達到73億美元的自動駕駛「獨角獸」Argo AI 宣布倒閉;今年 10 月,企業服務數據庫公司 Crunchbase 發布了一份報告,他們在跟蹤近幾年上市的 14 家自動駕駛公司后發現,這些公司上市后的股價平均降幅超過 80%。

不過,從產業鏈構成來看,激光雷達、攝像頭等感知層,和決策層零組件供應鏈分散,初創企業還有切入的機會。

智能座艙成為「新主角」,

體驗就是競爭力

如果說,智能駕駛從天上「下凡」,智能座艙則從最初的「小角色」變得愈發重要。2021 年,中國智能座艙滲透率達 44%,成為中國消費者購買汽車考慮的重要因素。目前,智能座艙已經成為車企實現差異化的關鍵一招。

特斯拉車機系統。|圖片來源:unsplash

智能座艙的核心需求是提升駕駛的體驗感,重塑消費者的駕乘體驗。智能座艙主要構成可以分為硬件(座艙芯片、HUD、中控屏、液晶儀表盤等)、軟件(操作系統、OTA)和交互(語音助手、DMS 等)三大部分。

硬件:新體驗設備上車

其實,早期汽車座艙非常簡單,主要是由機械式表盤及簡單的娛樂系統構成;隨著座艙向智能化升級,大尺寸中控液晶屏開始替代傳統中控,全液晶儀表開始逐步替代傳統儀表,HUD、流媒體后視鏡、智能音響等設備逐漸得到應用。

智能座艙快速發展的底層邏輯,是新能源汽車行業越來越「卷」。順為資本 副總裁 齊天宇告訴「極客公園」,造車新勢力給汽車行業帶來了用戶思維、產品體驗。 車企不再只關心機械性能表現,開始關注用戶怎么用車,怎么讓用戶用起來體驗更舒服。這也使得能夠帶來 用戶體驗 提升的功能,成為車企的核心差異點或賣點。

澤景電子是國內專注 HUD 的一級供應商,蔚來是它第一個客戶,后來一路擴展到比亞迪、吉利、奇瑞、長安、紅旗等廠商。王明利是澤景電子副 總經理 ,他告訴「極客公園」,HUD 的發展跟 ADAS 上車有很大的關系,因為兩者的集合,能提供比燃油車時代更好的體驗。

在技術上,HUD 主要分為三種:C-HUD 是過去式,W-HUD 是現在式,AR-HUD 則是未來式。其中 W-HUD 是當前的主流方案,目前已成為多款新勢力車型的標配功能。相較 W-HUD,AR-HUD 大多還處于研發階段,主要是受制于成本高、體積大。未來的主要發展趨勢,是通過全息投影、光波導和熒光膜等新技術,來減小 HUD 的體積并增大視場角。

軟件:孕育全新的車載生態

智能座艙的競爭,已不再只停留于硬件配置,更多在軟件實力層面。

其中,操作系統是智能汽車生態的關鍵,但其開發成本高、技術難度大。目前,在智能座艙系統方面,QNX+Android 組合是國內廠商選擇的主流方案;而在智能駕駛系統方面,QNX 則占據壟斷地位。目前車載操作系統(含智能座艙系統)自主率不足 5%。

不過,目前操作系統的格局仍未完全確定,仍有時間窗口。各大車企都積極布局,比如奔馳、寶馬、博世、蔚來、小鵬、理想,憑借強大的自研能力,在底層操作系統的基礎上開發定制型 OS。除此之外,斑馬智行 AliOS 和華為 HarmonyOS ,也是我國兩大主要車用操作系統。

相比操作系統、自動駕駛,智能座艙的上層軟件應用開發難度更小,相同之處是都可以通過 OTA(遠程在線升級技術)升級。通過 OTA,車企可以在短時間內幫助車輛升級功能,持續提高產品力。

據佐思汽研數據,目前車企 OTA 以座艙類升級為主,包含語音、智能助手、導航、顯示、 UI 主題、娛樂情景應用等。

跟 PC 和手機時代類似,圍繞車載操作系統,可能會誕生全新的生態應用,而不只是復刻目前的手機生態。 舉個簡單例子,前幾年車企商都在車機系統中預裝微信或抖音,但后來發現用戶在使用車機過程中,并不需要車機版的微信和抖音。場景變了,實際上應用的需求是不一樣的。

交互:從語音交互到多模態交互,打造體驗差異點

在硬件和軟件的支撐下,智能座艙的交互模式也開始進化。歷史上,每一次交互方式的改變,都重塑了智能設備的產業格局。汽車座艙的交互模式已經走過按鈕、屏幕時代,「觸摸+語音」是當前主流的人車交互模式。

多模交互被認為是下一代人機交互的理想模型。所謂「多模交互」,就是利用手勢、眼球跟蹤、語音等方式來進行交互,對應人的視覺、聽覺、觸覺、嗅覺等感官。

其中,車載聲學系統不再是簡單的聲音交互部件,有望成為智能座艙核心系統。車載揚聲器的數量從燃油車的 4-6 個,增加到新能源汽車的 20 個左右,配套價值從 200-300 元提升到 1500-2000 元。

得益于硬件感知的提升,車企可以通過算法,給用戶提供更好的聲音體驗。 這也帶來人才需求的變化。以往,汽車行業的人才主要是以工程師為主。但隨著車企開始強調自己的科技屬性和軟件生態,產品經理、算法工程師等將開始逐步崛起,這也意味著新能源汽車真正進入「下半場」。

不過,需要強調的是,在汽車領域創業,不管是硬件和軟件,都要懂得汽車行業的運行規律和邏輯,不能簡單套用之前的行業經驗。比如移動互聯網和消費電子公司,做的大多是 ToC 生意,追求極致的信息分發效率和 用戶體驗 ;但在汽車行業創業,本質做的是 ToB 生意,對象是大塊頭的車企。它們在產業鏈中擁有更強的話語權,更關心車規級、安全性、低成本、可量產。

如果新興公司抱著「技術先進、體驗好」的單一視角和汽車行業做生意,很多時候早期看起來很多品牌感興趣,甚至會合作一些實驗性的項目,但真正進入汽車采購體系依舊會是相對漫長的過程,汽車系統的復雜性,決定了汽車產業鏈條的慣性很大,這對希望滲透入汽車產業的新興技術力量,提出了技術之外的更高要求——有能力把握發展節奏,和產業同步前進。

之前語音交互和自動駕駛賽道的技術公司融資很多,但在汽車產業的發展低于預期,主要的原因也是高估了技術先進性對產業的牽引力,而低估了汽車產業的決策復雜性。

02 汽車行業的「痛點」:缺芯、電池貴

「缺芯」有多疼,

「造芯」機遇就有多大

如果說智能駕駛和智能座艙是一個車型成功的「充分條件」,那芯片則是「必要條件」。 2022 年比亞迪成為新能源市場的最大贏家,前三季度累計銷量達到 118 萬輛,同比增長 250 %,再次超過特斯拉的 90 萬輛。

這背后很重要的原因之一,是比亞迪把最核心的技術和零部件全部放在自己手上,特別是 IGBT(Insulated Gate Bipolar Transistor,汽車功率半導體)完全由自家供應,幾乎沒有受到芯片短缺的影響。

相比之下,全球主流車企都因為芯片遭受減產。2022 年 9 月,據汽車行業數據預測公司 AFS(Auto Forecast Solutions)數據顯示,到2022 年底時,全球汽車市場累計減產量將攀升至 420 萬輛左右。

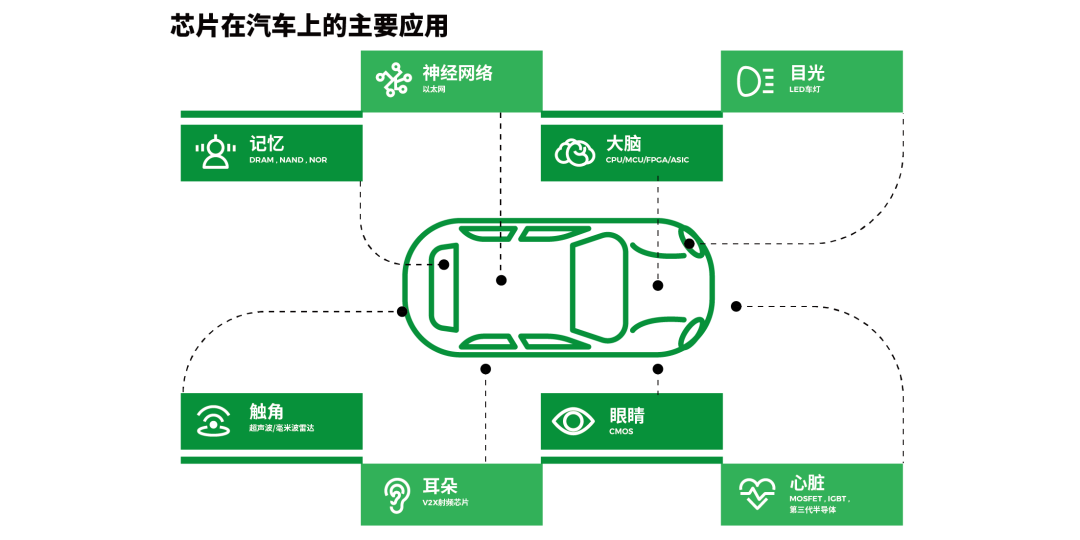

芯片在汽車上的主要應用。|圖片來源:極客公園制圖

所謂「汽車芯片」,也就是車規級芯片,標準要高于工業級和民用級芯片,僅次于軍工級芯片。 按功能分,汽車芯片可分為控制類( MCU 和 AI 芯片)、功率類、模擬芯片、傳感器和其他(如存儲器)等等。

在燃油車時代,每輛車搭載芯片的數量在800個左右;但在汽車電動化+智能化趨勢下,當前新能源汽車搭載的芯片數量已經增加到 1000-2000 個左右,單車半導體價值量將從燃油車的 457 美元提升至 834 美元。

國產替代,開始「啃硬骨頭」

從全球市場競爭格局來看,車規芯片市場基本被國際巨頭所壟斷,國產化率非常低。目前,全球前十大車規級芯片廠商中還沒有中國企業入圍。根據中汽協調查,我國汽車芯片的自主率尚不足 5%。

其實,造成汽車芯片短缺的最大誘因,并不是疫情,而是市場供需出現了錯配。2020 年初,隨著疫情蔓延,大多數車企調低了銷量預期,減少了包括芯片在內的訂單。但新能源汽車的銷量卻開始暴增。

如果仔細分析, 真正短缺的并不是關注度高的大算力芯片(如英偉達、高通的自動駕駛芯片或智能座艙芯片),而是模擬芯片、電源管理芯片、傳感器(CIS、MEMS 等)等小芯片。 這些芯片價格相對便宜,平時關注度也不高。

受到「缺芯」的嚴重影響,疊加中美在科技領域的競爭,給國內半導體創業帶來了難得的歷史機會。目前,在汽車芯片領域,創業的核心邏輯還是國產替代。

順為資本 副總裁 齊天宇表示,經過過去十年中國芯片產業的高速發展,目前容易替代的芯片,已經被市面上大部分芯片企業替代得差不多了,剩下需要替代的芯片,都是一些難啃的硬骨頭。中國在這方面是有很大需求,比如大算力芯片等,這對創始人能力要求會越來越高。

新計算架構,有機會與產業巨頭競爭

與此同時,隨著新的應用場景打開,以及市場對高算力和性能需求的增加,激發了業內對新思路和新方法的探索。不過, 任何一個新技術的背后,都面臨巨大的挑戰:不僅有技術上的難題,還要面臨產業鏈配套方面的缺失。

后摩智能是國內最早用存算一體來做智能駕駛計算芯片的公司。吳強是后摩智能的創始人,創業之初的想法就是用創新方法來做大芯片。他認為,用英偉達的方法,無法打敗打英偉達。只有另辟蹊徑,才有可能跟巨頭競爭。在研究很多創新方法后,他發現存算一體最接近商業落地,另外他在大芯片領域也有多年的經驗和資源積累。

于是,后摩智能便在 2020 年底成立。所謂「存算一體」,是一種新的設計方式,特別適合智能駕駛、泛機器人等場景。相比傳統架構芯片,存算一體芯片不僅在算力、成本、功耗、散熱方面都具有優勢,對于供應鏈自主可控也有重要意義。

不過,這些獨特優勢此前多以學術結果呈現,后摩要做的就是完成從學術成果到產品批量應用的轉化。目前,后摩已經拿下兩個關鍵節點:一個是 2022 年 5 月,后摩首款芯片點亮并跑通自動駕駛 demo,這是業內首款基于嚴格存內計算架構設計并點亮的 AI 芯片,這也意味著,后摩智能產品的工程化落地得到了充分驗證;另一個是,后摩已經與新石器無人車、環宇智行等行業領先的自動駕駛企業,展開全方位的合作,順利邁向了產品的商業化落地。

但芯片是非常復雜的工程,除了學術能力、工程能力,還要考慮如何量產等問題。 接下來,后摩智能的重點就是量產落地,拓展更多行業客戶和戰略合作伙伴。吳強表示,這主要取決于兩點,一是量產芯片的性能指標,二是產品是否能真正解決客戶的訴求和痛點。

芯片真正的「護城河」在軟件

那擁有了一款性能非常好的芯片,就可以在市場上立足嗎?芯片公司的「護城河」在哪?

地平線創始人&首席科學家余凱表示,芯片制勝之道不只在芯片,更在軟件。如果是 L2+ 或 L2++ 的自動駕駛方案,幾乎要投入數億元。如果工具鏈不好用,那么很難基于芯片在上面去開發,那會產生大量的資源浪費。

所以, 真正成功的芯片公司,大多也是一家杰出的軟件和系統公司。 英偉達作為芯片巨頭,在軟件領域中的產品包括從最底層的驅動程序,到最上層的行業應用程序、算法庫等,涵蓋了底層套件、應用工具和應用框架兩大部分;同時,英特爾擁有超過 1 萬名的軟件工程師,貢獻了 Linux 生態 14% 的代碼,是其第一大代碼貢獻者。

AI 芯片示意圖。|圖片來源:菜鳥圖庫

目前, 雖然國內在芯片領域的創業團隊不少,但車規芯片是一個高投入、高壁壘的行業,需要資金、技術和人才的長期投入,對創業者素質要求極高,不適合完全沒有相關領域經驗的創業者。 齊天宇在挖掘芯片初創公司的時候,其中一條重要的標準是,創始人必須在行業頭部企業工作過 10 年,還要能從臺積電等晶圓廠要來芯片產能。

從 2022 年初開始,圍繞芯片的熱潮開始褪去,創業的窗口也關閉。常年關注芯片的九鼎投資先進制造投資部董事 總經理 邢曉輝認為,2023 年和 2024 年是關鍵節點,新競爭者再難入場。因為支持 L4/L5 的自動駕駛芯片開始量產交付,搭載車型也開始銷量爬坡。

業內認為,這只是芯片行業在回歸理性,但大趨勢并沒有變化。吳強表示,如今的中國芯片行業就像 1999 年的互聯網,未來 10 年會誕生比肩英偉達、英特爾的芯片巨頭。這意味著芯片行業還有大量的機會和人才需求,但現實是國內芯片行業人才依然有缺口,急需大量的芯片設計、驗證、軟件等領域的專業人才。

動力電池,材料學人才稀缺

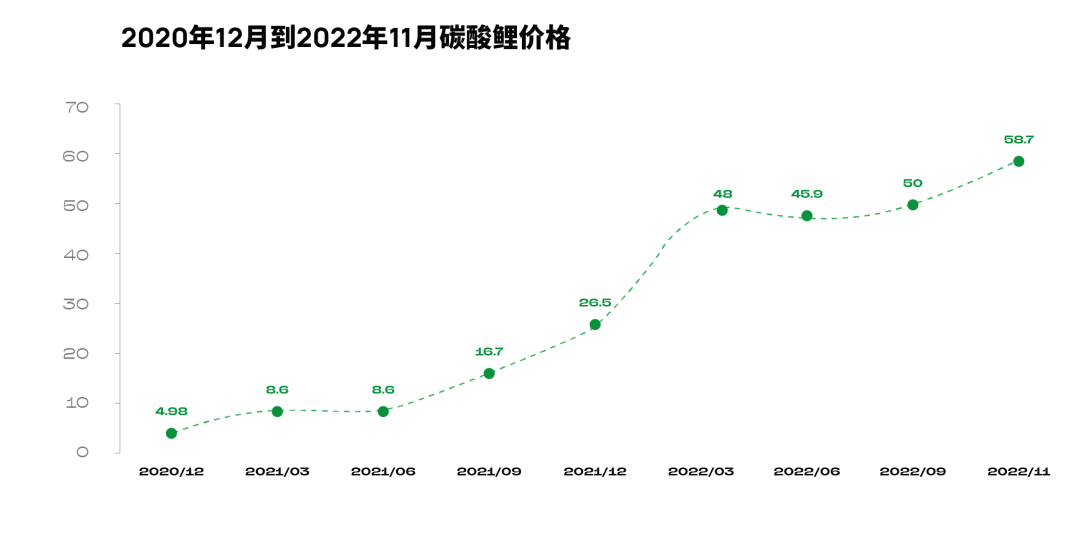

除了芯片,2022 年關注度很高的還有動力電池。2021 年起,新能源汽車的快速增長拉動了鋰需求,但供應端無法快速反應導致鋰價上漲。2021 年的價格低點是不到5萬元,2022 年 11 月底漲到接近 60 萬元。

2020 年 12 月到 2022 年 11 月碳酸鋰價格變化。|圖片來源:極客公園制圖

處于終端的車企顯然感受到成本端的壓力,廣汽集團董事長曾慶洪甚至公開吐槽「在為電池廠打工」。因為動力電池占整車成本的 40%-60%。相比之下,傳統燃油車的動力系統,發動機和變速箱兩者合計只占整車成本約 30%。

目前動力電池主要是磷酸鐵鋰和三元材料兩大體系。 中國動力電池技術路線曾發生過一次「輪回」,最早磷酸鐵鋰占有率稱霸,后來三元鋰反超,現在又回到磷酸鐵鋰。

中期來看,現有材料體系迭代是機會。

近年來,鋰鹽價格的快速上漲和確定性的大規模需求增加,吸引大批資金涌入,帶來了一系列連鎖反應。其中,產能擴張是當前動力電池競爭的核心邏輯。這是一場大玩家之間的游戲,小團隊或個人,幾乎沒有「上桌」的機會。

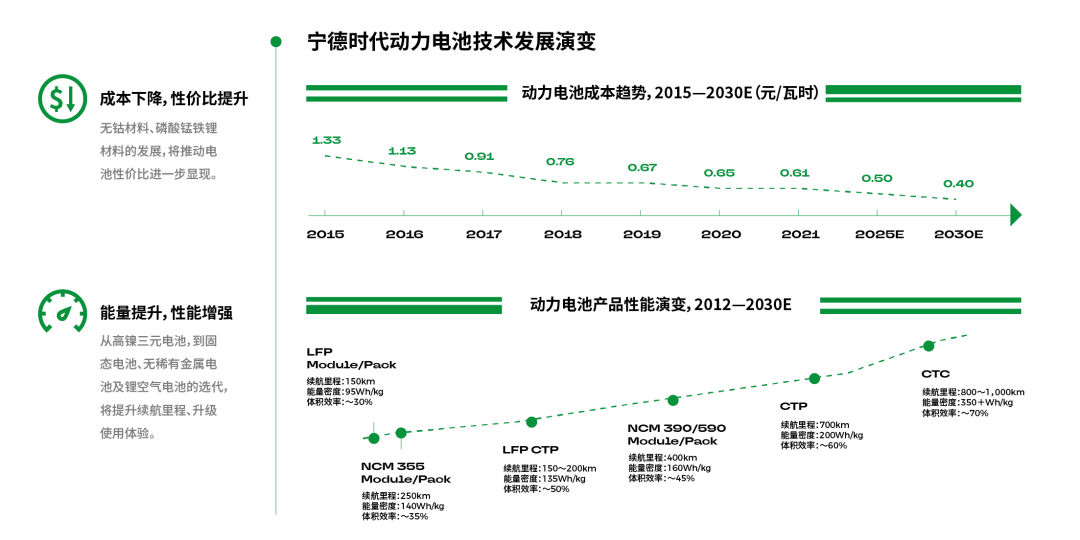

寧德時代動力電池技術發展演變。|圖片來源:極客公園制圖

除了增加產能,中期來看,動力電池主要是通過現有材料體系的迭代升級和結構革新,推動能量密度提升,實現增效降本。經緯創投王華東表示,動力電池的機會在于,在三元和磷酸鐵鋰體系里,做各種小創新。他們現在看的是服務于三元和磷酸鐵鋰的核心輔材,它們可以提升電池能量密度與安全性。

不過,這些機會也需要長期的產業積累。齊天宇表示,圍繞三元和磷酸鐵鋰體系的創業公司團隊大部分來自此前的頭部電池公司。即便是這樣的團隊也已經很多,競爭也「很激烈」。

長期來看,向固態電池發展是大趨勢。

其次,上游鋰礦的非理性上漲,不僅引發了新能源產品的漲價,更加速了對于新技術路線的探索。總體來看,短期內動力電池格局相對穩定。但從終局來看,還存在著巨大的變數,目前,固態電池、鈉離子電池、氫燃料電池等技術方案層出不窮。

其中, 固態電池被認為是下一代電池。與鋰離子電池相比,固態電池是一種使用固體電極和固體電解液的電池。固態電池一般功率密度較低,能量密度較高,非常適合用于電動汽車之上。

總體來看,固態電池還處于非常早期的階段,仍面臨相對大的技術挑戰:工藝路線尚不成熟,降本仍需過程,全面產業化預計需要 5-10 年。比如三星的固態電池雖然能夠達到長續航,但生產環境要求苛刻,銀碳層大規模生產所需的貴金屬納米銀成本較高,短期產業化并不現實。

03 汽車產業的「長尾」:電的運營和創新溢出

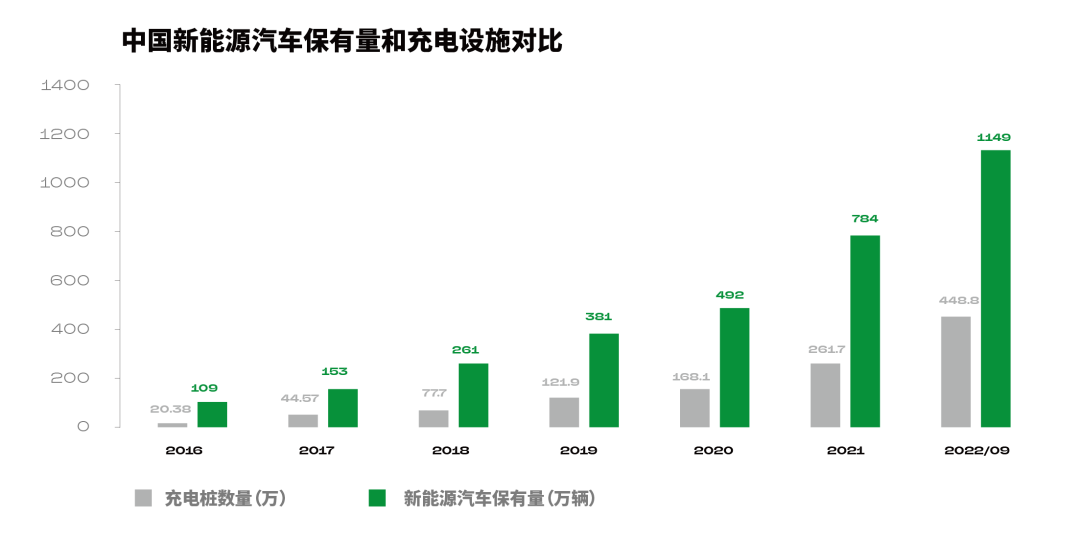

雖然中國新能源汽車,經過十幾年的發展已經實現「彎道超車」,銷量占全球比例超過一半,但困擾用戶的續航焦慮仍未得到有效解決。這一直是車企和行業的痛點。

中國新能源汽車保有量和充電設施對比。|圖片來源:極客公園制圖

隨著冬天來臨各地氣溫降低,特別是在北方地區,很多新能源車主面臨續航里程腰斬、電池充不滿電、不敢開暖風等問題,電動車被調侃為「電動爹」。2022 年十一期間,深圳一名特斯拉車主發視頻吐槽了自己自駕返鄉時遇到的窘境,一不小心還上了熱搜。在長達 30 小時的堵車之后,他的電動車直接沒電熄火,停在了車流中。最終,車主自費 2000 元加價叫了拖車才擺脫困境。

這背后不僅僅是調侃或憤怒,更多的是人們對于續航里程和補能的焦慮。 在電池技術沒有突破性進展的情況下,如果電動車想要更高的續航,必須要搭載更大、更重的電池,這也要求必須搭配輕量化的車身,這些都會導致整車成本越來越高。

換電:從備受質疑到重回視野

其實, 面對揮之不去的「續航焦慮」,業界主要有兩種解決方案:以特斯拉和小鵬為代表的高壓快充,以及以蔚來和寧德時代為代表的換電模式。

其中,換電模式的發展非常曲折,一個很重要的轉折點是 2019 年。在此之前,因為換電車輛少、標準不完善、換電站投入高等因素,換電模式一直備受質疑、發展緩慢。但從 2019 年開始,多份政府文件提出大力發展換電模式,甚至換電站成為我國新基建的七大重要領域之一。隨后,換電模式重獲市場關注,中國補能方式進入充換電并行發展的階段。

不過,作為典型的重資產行業,目前換電站企業尚未進入盈利期。當前,換電模式面臨的主要挑戰,是目前各車企電池包尺寸不一致。目前,動力電池的型號多達 145 種,換電方式有側面換電、分箱換電、底盤換電等。新能源汽車廠商之間如果實現通用換電,需要跨越巨大的鴻溝。

不過,要做好換電,除了要掌握核心技術與生產研發,還要為用戶提供穩定、安全的可持續商業化運營服務。目前,換電站運營核心壁壘在于,換電站的位置以及運營商的借款成本。

快充:重點不光是賣「電」,而是服務

相比換電模式的曲折,充電路線一直備受關注。星星充電是中國「充電樁一哥」,其聯合創始人鄭雋一告訴「極客公園」,今年充電行業最大的變化,是各個地區開始參與到新一輪的能源基礎設施搭建。政府平臺的入局能夠釋放更多的土地資源,為充電樁的建設帶來更好的資源優勢,充電市場快速下沉,能夠加速充電樁的普及利用。

數據顯示,2022 年 1-10 月,充電基礎設施增量為 209.1 萬臺,新能源汽車銷量 528 萬輛,樁車增量比為 1:2.5,充電基礎設施與新能源汽車繼續爆發式增長。

一輛新能源汽車正在充電。|圖片來源:unplash

當前,縮短充電時間是提升電動車使用體驗的關鍵。鄭雋一還表示,充電行業的大趨勢朝著 Bit、Watt、Heat 方向發展。Bit 是指軟件算法和設備智能化,Watt 是半導體功率器件的快速發展和壯大,Heat 主要是大功率設備的熱管理,這都是充電行業非常重要的領域。

在快充方案中,800V 高壓充電以其低成本、輕量化、干擾低等優點,有望成為中高端車型的主流方案。其實,早在 2019 年,保時捷的 Taycan 就推出 800V 高電壓電氣架構,搭載 800V 直流快充系統。隨后現代起亞、奧迪、長城、廣汽埃安、小鵬等車企也相繼推出推 800V 快充方案。

與現行 400V 充電平臺相比,充電平臺升級到 800V,充電時間幾乎縮短到一半。

相比充電樁賣「電」,充電行業的重點是提供有價值的充電服務。目前,充電樁企業重點考慮的是如何精細化運營,包括用戶感受、口碑、價格、停車優惠等,提升運營效率。

星星充電關注的一個場景維度是「充電時間」。他們將充電場景進行重新定義,分為 15 分鐘、30 分鐘、2 小時和8 小時四類場景。它們分別代表不同的消費模式:8 小時就是原來所說的工作地充電和居住地充電。2 小時充電是由于要去消費,所以放在那里充電。半小時是普遍關注的傳統網絡,充完電就走。其次是 15 分鐘網絡,隨著高壓快充出來之后,依托城市主干道,推出的面向更多車型的補能方式。

總體來看,不管是充電,還是換電,目前還無法完全滿足用戶續航和補能的焦慮。不過,它們也在不斷地進化中,競爭的焦點從最初的「跑馬圈地」,到如今的精細化運營。這需要更強的運營團隊,在理解用戶需求的基礎上,提升用戶的體驗。

創新技術正在外溢,

人才需求更關注復合能力

上面提到的都是新能源汽車細分領域的機會,其實汽車行業在整個社會中的角色也在變化。如今的中國新能源汽車,體量足夠龐大,參與的力量足夠多,進化的速度夠快,競爭夠激烈,已經是當之無愧的工業龍頭。它會給整個社會帶來什么影響呢?

汽車行業的變革,并不只是從燃油切換到新能源,更多的是從傳統汽車到智能汽車。奇績創壇創始人& CEO 陸奇去年底曾表示,到 2030 年智能電動汽車將會成為人類社會最大的母生態。所謂「母生態」,指的是人類社會發展過程中新一代技術革命的基礎載體。

今天信息產業的母生態是手機,大量的芯片、設備、軟件等等都是優先為手機設計,為手機優化,然后再考慮別的設備。未來,創新會首先應用在汽車領域,然后再擴展到其他行業。

技術上:電動化溢出到大交通

現在來看,新能源汽車的發展似乎正在驗證這種想法。這首先表現為電動化技術的外溢。過去 10 年間,動力電池性能提高了3倍,成本下降了 90%,這讓電動車成為了可能。

中國交通工具電動化滲透率。|圖片來源:極客公園制圖

得益于電池價格的快速下滑,電動化的趨勢正從乘用車向整個大交通行業蔓延,比如兩輪電動車、商用車、工程機械、輪船、飛機等領域。

其中,eVTOL(電動垂直起降飛行器) 已經有近十年的發展歷史,但最近開始被密集關注。VOLANT 沃蘭特是一家 eVTOL 領域的新星創業公司,其創始人 & CEO 董明表示, 電動汽車的發展推動了電能源形態的轉變,尤其是動力電池,不管是能源密度、功率密度,還是成本、效率都有極大的提升,這推動了飛機領域分布式電推進系統的發展,使得 eVTOL 成為了可能。

雖然 eVTOL 領域內目前已有多個玩家正在探索,但不管技術成熟度還是商業應用等探索,還處于早期階段,是一個比汽車產業周期更長的艱苦探索。

除了電動化技術外溢,智能化也在加速向其他行業滲透,比如自動駕駛、域控制器、圖像識別、激光雷達等技術從汽車到機器人、無人叉車等行業。 其中,有一個場景較少進入公眾視野,但已經實現了無人化、規模化部署,這就是無人叉車。

中國工程機械工業協會數據顯示,2021 年中國市場各類叉車總銷售量已突破 100 萬臺,電動類叉車市場占有率較高,合計銷售約 66 萬輛。同期無人叉車銷量 7375 臺,同比增長 110.7%,這也意味著,目前市場上無人叉車的占比不到 0.8%,潛在的替代空間巨大。

未來, 自動駕駛還會沿著規模化落地的方向,不斷拓展和滲透。相當于站在巨人的肩膀上,不用去做底層的開發,而更多的是去做場景的適配,以及成本和效果的最優解。 這也意味著,對創業者的復合能力要求更高,除了技術能力,還更多地表現為對場景的理解和應用,以及商務推廣的能力。

資本助推:行業慣性被打破,

新機會迸發

技術的外溢,本質上是打開了新的應用場景。資本也敏銳地捕捉到這點,開始大力押注。麥肯錫數據顯示,包括可持續航空、電動垂直起降飛行器 (eVTOL)在內的航空創新領域,在 2022 年上半年獲得 22 億美元投資。雖然低于去年同期的 43 億美元,但 2022 年依然是非常不尋常的一年。

除此之外,在資本的催化下,新能源汽車的技術正在向更多的場景外溢。正浩EcoFlow 是一家重新定義了戶外儲能賽道的公司,其創始人王雷告訴「極客公園」,他之所以萌生創業想法,就是看到了鋰電池的成本快速下降。寧德時代 2018 年上市時,鋰電池的價格正在離人的生活更近。隨后,他開始審視自己的價值,問自己還能為這個行業做些什么。當他看到,儲能在個人和家庭端可以成為一個切入點時,覺得非常興奮。隨后便有了正浩 EcoFlow。

今天的正浩 EcoFlow,已經成為估值超 10 億美元的獨角獸,憑借將充電速度從 10 小時提升到1小時的技術性突破,這家黑馬公司成了投資機構熱捧的對象。2021 年 6 月,由紅杉中國、高瓴、中金共同完成了過億美元的 B 輪融資。

那這個過程會持續多久呢?可能很多人會覺得 5-10 年就結束了,但它持續的時間可能要比很多人預想的更長。王雷表示,如果從人類歷史發展的角度看能源范式的轉變,第一次是從木柴到煤炭,瓦特發明了蒸汽機,引發了第一次工業革命;第二次是從煤炭到石油和天然氣,動力裝置是內燃機。從第一次能源革命到現在,大概兩百五六十年。

如果簡單類比的話,新能源的發展可能要經歷百年時間。所以,新能源 ToC 的整個趨勢是非常長周期的,也會有大量的創新課題需要去解決。目前大家看到的移動儲能,可能只是比較熱鬧的細分領域而已。

接下來, 在資本的加持下,越來越多原本被認為已經穩定的行業,會隨著新能源汽車行業技術的溢出,煥發新的可能性。

04 結語

在未來 10 年或更長時間,全球汽車行業將經歷徹底變革,從技術、用戶關系到商業模式,這也導致人才格局的大變革。以前汽車行業更多是以工程師和科學家為主,強調在機械、化工、電子等方面的專業能力。如今,智能化則增加了汽車美學、智能座艙、智能駕駛、三電領域方面的新需求,更強調軟硬件整合的能力。

這也意味著, 除了傳統的造型設計、車輛工程等專業之外,汽車行業更需要軟件開發、數學算法、芯片設計與開發、自動駕駛、視覺感知等專業人才的加入。

當然這對人才的能力要求也不同,芯片、動力電池、智能駕駛等都是技術壁壘非常高的行業,所以要求對技術有深刻的積累、理解和信仰;相比之下,智能座艙、充換電行業等行業則需要更多地開放合作,會更需要產品經理和互聯網行業人才的介入。

在這場可能會持續幾十年的變革中,到處都是創新的土壤。以前被認為固化的格局被打破,同時很多新共識和新規則在逐步達成。當然,這種變革可能是錯綜復雜的,要想穿越歷史周期,就不能依靠一次「熱血沖鋒」。加入這個產業更好的方式,是用長期主義的思維,以終為始,日拱一卒,站在十年周期上看最終的收獲。

想要 閱讀《涌現2023——中國科技風向尋路指南》完整版 ,一覽七大前沿科技賽道洞察,請點擊文末 「閱讀原文」 下載完整版。

特別鳴謝:

博萃循環、大疆車載、后摩智能、九鼎投資、均勝電子、輕舟智航、正浩 EcoFlow

陳 遠(均聯智行中國區 CTO )

崔東樹(乘聯會秘書長)

戴敦峰(小馬智行中國區 公關 負責人)

龔在研(同濟大學人車關系實驗室負責人)

郭繼舜(均勝電子 副總裁 )

侯 聰(輕舟智航聯合創始人 & CTO )

林 曉(博萃循環董事長 & 總經理 )

劉 偉(CapitalO創始 合伙人 )

劉 昕(元璟資本 副總裁 )

盧姿伊(高桌資本 CEO )

呂 楠(大陸集團中國區創新與戰略合作部總監)

齊天宇(順為資本 副總裁 )

蘇清韜(九章智駕創始人)

孫曉光 (博世創業投資 合伙人 & 中國區負責人)

陶也了(藍馳創投投資 副總裁 )

王華東(經緯創投 合伙人 )

王 雷(正浩 EcoFlow 創始人& CEO )

王明利(澤景電子副 總經理 )

吳 強(后摩智能創始人 & CEO )

謝闐地(大疆車載市場負責人)

邢曉輝(九鼎投資 MD )

- 苒(電動車行業顧問《火星人馬斯克》作者)

余建約(建約車評創始人)

鄭雋一(星星充電聯合創始人)